территориальных торгово-промышленных палат

Торгово-промышленная палата Российской Федерации

г. Москва, июнь 2010

Мониторинг состояния малого и среднего предпринимательства в субъектах Российской Федерации проведен ТПП РФ во II квартале 2010 года в соответствии с распоряжением Первого заместителя Председателя Правительства Российской Федерации И.И.Шувалова от 31 декабря 2008 г. № ИШ-П13-7756.

Во втором квартале 2010 г. мониторинг был нацелен на подготовку материалов к докладу на заседании Президиума Государственного Совета Российской Федерации по вопросу: «Развитие малого бизнеса и повышение устойчивости социально-экономического развития муниципальных образований», которое планируется в сентябре 2010 г.

Цель этого обследования - оценить отношение бизнес-сообщества к направлениям поддержки предпринимательства и законодательным инициативам, реализуемым Правительством РФ.

Анкета для проведения опроса территориальных ТПП разработана на основании запроса Минэкономразвития России в администрации субъектов Российской Федерации.

Вашему вниманию предлагается обобщенная информация на базе анализа данных заполненных анкет по оценке отношения объединений предпринимателей к некоторым направлениям поддержки предпринимательства и законодательным инициативам.

Вопрос: «Оцените эффективность существующего механизма поддержки малого и среднего бизнеса на территории Вашей ТПП», %

.jpg)

Вопрос: «Оцените взаимодействие с органами местного самоуправления по вопросам развития малого и среднего предпринимательства на территории Вашей ТПП», %

.jpg)

Вопрос: «Оцените деятельность совещательных и координационных органов по вопросам развития малого предпринимательства при органах исполнительной власти субъекта РФ (органах местного самоуправлении) на территории Вашей ТПП», %

.jpg)

Вопрос: «Какие изменения нужно внести в региональные (муниципальные) нормативные акты в целях реализации законодательства о снижении контрольно-надзорных мероприятий в отношении субъектов малого и среднего предпринимательства?»

46% ответивших территориальных палат говорят о снижении контрольно-надзорных мероприятий в отношении субъектов малого и среднего предпринимательства и о строгом соблюдении Федерального закона № 294-ФЗ от 26 декабря 2008 г. «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (некоторые выдержки из ответов представлены в Приложении №1).

Вопрос: «Оцените влияние изменений нормативной правовой базы государственного контроля (надзора) на состояние и развитие малого предпринимательства на территории Вашей ТПП», %

.jpg)

Вопрос: «В соответствии с Постановлением Правительства РФ от 21.04.2009 № 334 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам совершенствования порядка технологического присоединения потребителей к электрическим сетям" стоимость услуг по присоединению субъектов малого предпринимательства к электросетям по установленным Правительством Российской Федерации тарифам составляет 550 руб. Предусмотрены условия рассрочки внесения платы за технологическое присоединение для заявителей, максимальная мощность энергопринимающих устройств которых составляет свыше 15 и до 100 кВт включительно. Достаточны ли для бизнеса такие условия?», %

.jpg)

Вопрос: «Удовлетворяют ли предпринимателей на территории Вашей ТПП стоимость услуг и порядок подключения к объектам коммунальной инфраструктуры?», %

.jpg)

Вопрос: «Какое «узкое место» сдерживает реализацию законодательства о преимущественном праве выкупа арендуемых помещений?»

27% из ответивших территориальных палат говорят об отсутствии объективной оценки помещений. 12% опрошенных говорят об отсутствии помещений для выкупа. 27% недовольны высокой стоимостью объектов выкупа и сложностью выполнения условий аренды. Только 15% опрошенных заявили об отсутствии «узких мест», сдерживающих реализацию законодательства о преимущественном праве выкупа арендуемых помещений (некоторые выдержки из ответов представлены в Приложении №2).

Вопрос: «Сформированы ли на территории Вашей ТПП Перечни целевого имущества, предназначенного для предоставления в аренду субъектам малого и среднего предпринимательства?», %

.jpg)

Вопрос: «Если Перечни целевого имущества, предназначенного для предоставления в аренду субъектам малого и среднего предпринимательства не сформированы, укажите причину»

Только 33% из ответивших территориальных палат заявили о наличии перечня целевого имущества. 56% опрошенных говорят о том, что Перечень не сформирован из-за нежелания муниципалитетов составлять такие Перечни или из-за отсутствия объектов, которое могут быть внесены в эти Перечни (некоторые выдержки из ответов представлены в Приложении №3).

Вопрос: «Если Перечни целевого имущества, предназначенного для предоставления в аренду субъектам малого и среднего предпринимательства сформированы, то насколько актуальная информация в них содержится?», %

.jpg)

Вопрос: «Какие меры по стимулированию развития инноваций и модернизации нужны в 2010 году?»

Ответы территориальных ТПП приведены полностью, поскольку по полученным ответам сложно сделать какие-либо обобщения.

| Наименование ТПП | Какие меры по стимулированию развития инноваций и модернизации нужны в 2010 году?» |

|---|---|

| Кузбасская ТПП | В действующий 102-ОЗ «О государственной поддержке инвестиционной, инновационной и производственной деятельности в Кемеровской области» внести дополнения: 1. Предоставлять средства областного бюджета на строительство и реконструкцию объектов инфраструктуры в рамках областной инвестиционной программы; 2. Приобрести оборудование за счет средств областного бюджета в собственность Кемеровской области для его дальнейшего предоставления субъектам инновационной деятельности на льготных условиях; 3. Предоставлять субъектам инвестиционной деятельности льготы по аренде имущества и земельных участков, являющихся государственной собственностью Кемеровской области и необходимых для инновационных проектов; 4. Поддерживать инновационную деятельность через систему грантов, субсидий, региональных научных, научно-технических и инновационных программ и проектов. 1. Осуществлять поддержку МСП, созданным научными и образовательными учреждениями: 2. Предоставлять грантовую поддержку субъектам МСП, созданным научными и образовательными учреждениями, в целях практического применения (внедрения) результатов интеллектуальной деятельности; 3. Компенсировать часть затрат субъектов МСП, созданных научными и образовательными учреждениями, связанных с продвижением продукции (сертификацией, рекламой и т.д.) |

| Вятская ТПП | 1. Изменение тарифно-ценовой политики на базовые промышленные ресурсы - энергоносители, электроэнергию, металлы, продукцию нефтехимической промышленности. 2. Предсказуемость изменения базовых цен и тарифов. 3. Стабильность законодательной базы, не допускающая суммарное годовое превышение всех видов налогов и сборов с предприятия более 5% в реальном выражении. 4. Ревизия законодательных и подзаконных актов с целью устранения нерентабельных функций, вменяемых к исполнению предприятиям. Позволит резко сократить и численность аппарата чиновников. (Пример, когда предприятие для обоснования экологических платежей 400 рублей в квартал предоставляет ежеквартально расчеты и сопутствующую документацию на 113 страницах), исключение множественного дублирования данных в отчетных документах форм налоговой отчетности. 5. Запрет на принятие нормативных актов министерствами, ведомствами, регионами и муниципалитетами, увеличивающих трудоемкость отчетной документации предприятий. |

| Ульяновская ТПП | Программа долгосрочного кредитования и разумный размер процентной ставки (не более 5% годовых). |

| ТПП г. Нижнего Тагила | Принятие нормативных актов, определяющих категории субъектов, занимающихся инновационной деятельностью и предоставляющих преференции для этих субъектов |

| Химкинская ТПП | Принято положение «Об организации работы нестационарных объектов мелкорозничной торговой сети на территории городского округа Химки» |

| ТПП Владимирской области | Налоговые льготы на определенный период |

| Волгоградская ТПП | Необходимо увеличить финансирование данного направления |

| Тульская ТПП | Компенсация части затрат предприятий на приобретение машин и оборудования |

| Пензенская областная ТПП | Уменьшение ставки по кредитам, увеличение сроков выдачи кредитов |

| Новосибирская городская ТПП | • Скорейшее принятие Федеральных законов «О микрофинансовой деятельности и микрофинансовых организациях», «О венчурной деятельности» и «Об инновационной системе Российской Федерации» в целях создания условий для притока в сферу МСП не только банковских ресурсов, но и частных небанковских инвестиций. • Необходимо сформировать комплекс мер для решения задачи доступности банковских услуг для инновационного бизнеса на региональном и муниципальном уровне (в совершенствование банковского законодательства). • Требуется создать эффективные механизмы для использования нематериальных активов, в том числе - интеллектуальной собственности. Необходимая четкая методика оценки таких активов. • Для содействия инновационному развитию отечественной экономики необходимо разработать и утвердить основы инновационной политики государства на краткосрочный и долгосрочный период. Это должен быть комплексный документ, объединяющий направления инновационной экономики в сфере образования, науки, развития промышленности, институтов инновационной деятельности (технопарков, особых экономических зон и т.д.). • На основе этого документа создать на муниципальном уровне программу технопаркового развития экономики крупных городов по отраслевому принципу. Как пример, в Новосибирске это могут быть отрасли приборостроения, электротехнического машиностроения, биотехнологий и IT- технологий. • Параллельно с законодательным установлением основ инновационной системы необходимо вводить дополнительные механизмы стимулирования инновационной деятельности СМиСП. Одним из наиболее эффективных механизмов является (кроме снижения налогов) предоставление налоговых каникул и инвестиционного налогового кредита. • Необходимо развивать механизмы инновационного страхования, что позволит предпринимателям покрывать возможные потери при реализации инновационных проектов. • Важно в самое ближайшее время начать внедрение обязательных требований по инновационности и использованию наилучших доступных технологий при госзакупках, обеспечить возможность включения инновационных СМиСП таким образом, чтобы при размещении госзакупок ценовые параметры не играли главенствующую роль, учитывать инновационную составляющую, при которой цена может быть выше, но при этом повышается эффективность, и, следовательно, конечный результат. |

| Омская ТПП | 1. Незамедлительное принятие Федерального закона "Об инновационной деятельности и государственной инновационной политике" 2. Рекомендовать принятие аналогичного регионального закона всем субъектам Российской Федерации (Закон Омской области «Об инновационной деятельности на территории Омской области» от 13 июля 2004 года № 527-ОЗ) 3. Ограничение тарифов естественных монополий 4. Предусмотреть льготное налогообложение в части налога на прибыль для предприятий, осуществляющих инновации. Для стимулирования мер по модернизации производственных мощностей можно предусмотреть увеличение амортизационной премии, н-р до 40%, а также ввести льготы по налогу на имущество, н-р для тех предприятий, которые осуществляют инвестиции в основные средства в размере не менее 5% от объема реализуемой продукции (работ, услуг) предусмотреть освобождение от уплаты налога на имущество в течение 2-ух лет по вновь приобретенному имуществу 5. Участие региональных ТПП (совместной с вузами, научными организациями и предприятиями) в организации целевых семинаров и конференций по вопросам инвестиционной и инновационной политики в Российской Федерации и регионах (Омская ТПП участвует в организации и проведении региональных конференций, семинарах. Презентациях инновационных проектов и т.д.) 6. Координация деятельности и организация совместной работы региональных ТПП с организациями Российской Академии наук (РАН) и общественными академиями РФ, агентствами выставочно-ярмарочной деятельности, отраслевыми объединениями предпринимателей 7. Участие в разработке инновационно-инвестиционных проектов и программ, формировании региональных кластеров, обеспечение их информационного и организационного сопровождения (в настоящее время Омская ТПП участвует в разработке Межрегиональных инновационно-инвестиционных программ «Западно-Сибирский локомотив» и «Сибирское машиностроение», «Омского кластера биомедицинских технологий и медицинской техники»). |

| Тамбовская областная ТПП | Создание и развитие промышленных парков, инвестиционных площадок в сфере высоких технологий, инновационно-технологических центров на базе предприятий химической и машиностроительной промышленности, создание условий для целевой подготовки кадров для инновационной сферы, организация системы финансово-экономического обеспечения инновационной деятельности (совместное финансирование проектов, имеющих государственное значение за счет средств федерального и областного бюджетов, привлечение средств венчурных фондов для реализации инновационных проектов), создание региональной инновационной платформы (наука и образование, предприятия, инфраструктура поддержки инноваций), организация системы информационного обеспечения инновационной деятельности |

| Дмитровская межрайонная ТПП | Региональный посевной фонд, гранты, субсидии, льготное кредитование, госзаказы |

| Старооскольская ТПП | Привлечение инвестиций, снижение налогообложения. |

| Магнитогорская ТПП | Предоставление среднесрочных и долгосрочных кредитов под льготный процент |

| ТПП Республики Мордовия | Четко сформулировать преференции для инновационных предприятий и гарантии их выполнения |

| Мытищинская ТПП | Долгосрочные кредиты под низкие проценты |

| Центрально-Сибирская ТПП | Наличие инновационных программ, в которых должны быть учтены: финансовая поддержка (кредиты, налоги), имущественная поддержка (выделение площадей по долгосрочной и льготной аренде). |

| Томская ТПП | • налоговое стимулирование развития инновационной деятельности • увеличить эффективность государственных расходов на НИОКР • содействие привлечению частных инвестиций в НИОКР • стимулирование предприятий к разработке и внедрению новых технологий и инвестированию в основной капитал |

| Белгородская ТПП | Предоставление федеральных субсидий (на условиях софинансирования из региональных бюджетов) на развитие инфраструктуры поддержки технопарков, промышленных парков, установление льготного налогообложения инновационных предприятий |

| Курская ТПП | Принять федеральный закон об инновационной политике, предоставить налоговые льготы предприятиям, проводящим модернизацию производства |

| Алтайская ТПП | 1. Создание институциональных и правовых условий для инновационной сферы; 2. Развитие системы инфраструктурного обеспечения инноваций; 3. Поддержка и продвижение инновационных и научно-исследовательских проектов; 4. Развитие кадрового потенциала для активизации инновационных процессов; 5. Информационно-аналитическая поддержка научно-образовательной и инновационной деятельности. |

| Таганрогская межрайонная ТПП | Необходимо принимать меры по совершенствованию законодательства в сфере государственного регулирования и стимулирования инновационной деятельности. Необходимы налоговые льготы для малых инновационных предприятий, особенно на начальном этапе развития. Необходимо оказывать субъектам инновационной деятельности финансовую поддержку в виде субсидирования процентов по кредитам на приобретение оборудования, сырья, лицензий и т.п. |

| ТПП Республики Башкортостан | Финансовое и налоговое стимулирование развития предприятий инновационной направленности – предоставление государственных субсидий, налоговых каникул. |

| ТПП г.Набережные Челны и региона «Закамье» | • налоговые каникулы в первый год деятельности; • больше предоставляемых грантов и субсидий для субъектов СМП; • увеличить сумму грантов для развития бизнеса; • амортизационные льготы |

| ТПП Краснодарского края | Развитие инновационных инфраструктур, в том числе особых экономических зон, технопарков и бизнес инкубаторов |

| Южно-Уральская ТПП | На федеральном уровне: • принятие Федерального закона «Об инновационной деятельности в РФ», включающего определение основных понятий в сфере инновационного развития, принципы государственного регулирования инновационной деятельности на разных уровнях власти и различные формы поддержки; • внесение изменений в Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», предусматривающих: • размещение заказа без проведения конкурса или аукциона у единственного производителя - обладателя исключительных прав на используемые в процессе производства результаты интеллектуальной деятельности; • обеспечение квоты для участия инновационных предприятий в тендерах на получение государственных заказов; • внесение изменений в Налоговый кодекс РФ, предусматривающих: • дополнение НК РФ новой главой, регулирующей специальный налоговый режим для инновационных организаций - субъектов малого и среднего предпринимательства; • введение понятия «налоговых каникул» на период окупаемости проектов по налогу на прибыль и налогу на имущество для предприятий, решающих задачи диверсификации, создания импортозамещающих производств и внедрения инноваций; • восстановление 50% «инвестиционной» льготы на прибыль, направляемую предприятиями на финансирование капитальных вложений на инновационное развитие предприятия; • введение ускоренной амортизации для высокотехнологичного оборудования в первый год эксплуатации до 20-30% его стоимости, а в отношении технологически прогрессивного оборудования – до 100 %; • введение льгот по налогу на добавленную стоимость (НДС) на всех этапах инновационного процесса. • принятие специального федерального закона о промышленных и научно-производственных кластерах, регулирующего правоотношения между крупными, малыми и средними предприятиями - субъектами кластера, и включающего меры налогового, имущественного и иного стимулирования инновационной деятельности; • внесение изменений в Налоговый, Бюджетный кодексы РФ, Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» и другие законодательные акты, предусматривающих: • упрощенный механизм предоставления в аренду недвижимого имущества и оборудования, принадлежащего бюджетным научным и образовательным учреждениям инновационным предприятиям, создаваемым по Федеральному закону от 02.08.2009г. № 217-ФЗ «О внесении изменений в отдельные законодательные акты РФ по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности»; • возможность применения упрощенной системы налогообложения предприятиями, созданными в соответствии с Федеральным законом № 217-ФЗ; • принятие нового технического регламента, касающегося экспертизы на патентную чистоту объектов техники На региональном уровне: • увеличение объемов финансирования из средств областного бюджета мероприятий по поддержке инновационного и венчурного предпринимательства; • разработка комплекса дополнительных мер по внедрению кластерного подхода в систему инноваций, реализацию положительного опыта развития кластерных инициатив на предприятиях; • организация постоянно действующей дискуссионной площадки по актуальным вопросам инновационной деятельности, проведения регулярных совещаний (семинаров) по обмену опытом внедрения инноваций, распространения передовых практик, презентации инновационных предложений, в том числе с использованием современных информационных технологий (телеконференции, вебинары и т.д.); • принятие комплексной (межведомственной) программы, направленной на развитие молодежных инновационных инициатив, стимулирование технического творчества, переподготовку профессорско-преподавательского состава, консультантов и тренеров учебных вузов и учебных центров, создание актуальных учебно-методических комплексов для подготовки кадров всех звеньев инновационного процесса; • разработка программы обучения и подготовки профессиональных управляющих (менеджеров) инновационной деятельности. |

Вопрос: «Как Вы видите участие ТПП в разработке региональных (муниципальных) программ развития малого и среднего бизнеса на 2010 – 2012 годы?»

25% опрошенных территориальных палат считают, что ТПП должны принимать самое непосредственное участие в разработке региональных (муниципальных) программ развития малого и среднего бизнеса: входить в рабочие группы по разработке программ, вносить предложения и замечания, организовывать обсуждения с участием представителей бизнеса (некоторые выдержки из ответов представлены в Приложении №4).

Вопрос: «Какие нормы бухгалтерского законодательства должны быть упрощены, с Вашей точки зрения, в отношении малых и средних предприятий?», %

.jpg)

В качестве положительного опыта представляется целесообразным привести ответы некоторых территориальных ТПП на этот вопрос:

Вятская ТПП: исключение дублирования данных о предприятии в отчетных документах форм налоговой отчетности. ИНН и название предприятия однозначно определяют его налоговые координаты. Вменить в обязанность налоговой инспекции обеспечение малых предприятий методиками и программным обеспечением по организации электронной отчетности.

ТПП г. Нижнего Тагила: Другие налоги и сборы, например, налог в связи с применением упрощенной системы налогообложения (УСН), взносы в пенсионный фонд (ПФР), налог на доходы физических лиц (НДФЛ) и др. также предусматривают перечисление денежных средств по одному и тому же налогу на различные счета КБК в зависимости от того, кто является плательщиком (ИП, юридическое лицо и др.), а также в зависимости от других классификаций. На сегодняшний день таблица кодов классификации доходов бюджетов Российской Федерации составляет не одну сотню кодов только по налоговым доходам. Действующая система уплаты налогов и сборов с огромным количеством счетов КБК, с большим количеством разрядов приводит к различным ошибкам при оформлении платежных документов и перечислением денежных средств не на тот счет. Это приводит в дальнейшем к путанице, неразберихе по расчетам с бюджетом и внебюджетными фондами, к большим трудностям по возврату неправильно проплаченных сумм, а в отдельных случаях к невозможности возврата, к потере рабочего времени сотрудников налоговых органов и налогоплательщиков, искажению реальных данных по расчетам по налогам и прочим моментам. Считаем, что было бы более целесообразным все платежи по налогам и сборам отправлять на единый счет КБК, а затем государственные органы, например казначейство, перераспределяло бы указанные суммы по соответствующим статьям.

Тульская ТПП: Увеличение бухгалтерской отчетности и финансовой нагрузки с 01.01.2011 г. в связи реализацией ФЗ от 24.07.2009 г. №212-ФЗ «О страховых взносах в Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» с 14% до 34%. Предложение: Учитывая, что изменения налогового законодательства создают менее благоприятные условия для малого предпринимательства, предоставить право малым предприятиям первые четыре года своей деятельности использовать систему налогообложения в том порядке, который действовал на момент их государственной регистрации.

Новосибирская городская ТПП: Упрощен переход с УСН на общий режим налогообложения в случае получения дохода сверх максимально допустимой согласно законодательству прибыли. Возможно оставлять МП и СП на УСН еще в течение, по крайней мере одного отчетного периода, в идеальном варианте – одного года.

Южно-Уральская ТПП: Налоговый учёт направлен на расчёт налогов, т.е. доходов государства, а бухгалтерский учёт - доходов предпринимателя. Бухучёт - это лишь способ систематизировать свои финансы. Кроме того, в соответствии с Налоговым Кодексом РФ, предприниматели, применяющие специальные режимы налогообложения, не обязаны сдавать в ИФНС бухгалтерскую отчётность. Поэтому нецелесообразно отменять или упрощать бухгалтерский учёт.

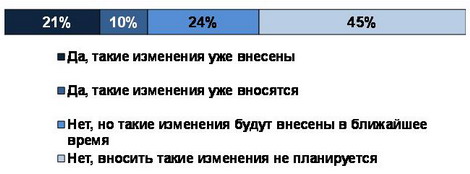

Вопрос: «Осуществляется ли на территории Вашей ТПП внесение изменений в региональные (муниципальные) нормативные акты в целях введения уведомительного порядка начала предпринимательской деятельности?», %

Вопрос: «Какая ставка налога при упрощенной системе налогообложения применяется на территории Вашей ТПП?»

23% из опрошенных территориальных палат говорят о том, что на территории деятельности их ТПП применяется льготная ставка при УСН для некоторых видов деятельности в случае, когда объектом налогообложения является доходы, уменьшенные на величину расходов помещений (некоторые выдержки из ответов представлены в Приложении №5).

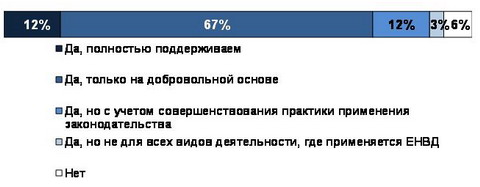

Вопрос: «Считаете ли Вы полезным замену единого налога на вмененный доход (ЕНВД) на УСН в виде патента?», %

Вопрос: «Как, по Вашему мнению, необходимо совершенствовать специальные режимы налогообложения (ЕСХН, УСН, ЕНВД)?»

Самыми популярными предложениями среди ответивших были снижение налоговых ставок, увеличение перечня расходов при УСН, упрощение ведения бухгалтерского учета при ЕНВД (упразднение), расширение перечня видов деятельности, при которых можно применять ЕНВД помещений (некоторые выдержки из ответов представлены в Приложении №6).