Аналитический центр Российского Банка Развития

Шпаковская Н.С.

Соболь А.В.

Шамрай А.А.

Москва, 2011

В рамках подготовки заседания Комитета АРБ по развитию финансово-кредитного механизма малого и среднего предпринимательства, которое состоялось 17 марта 2011 года, Аналитический центр ОАО «РосБР» провел анкетирование кредитных организаций, являющихся членами АРБ. Тема заседания Комитета «Текущее состояние рынка кредитования МСП. Возможности развития и сдерживающие факторы» определила основную цель анкетирования: выявить, на основании мнения банков, степень влияния ряда существующих возможностей по совершенствованию действующего российского законодательства и экономических предпосылок на развитие рынка кредитования МСП.

Вопросы анкеты формулировались Аналитическим центром на основе проблем, затронутых в докладах участников заседания Комитета. Первичный анализ показал, что вопросы анкеты, в большинстве своем, оказались актуальными и значимыми для респондентов. Отмечено незначительное число анкет с нейтральными или умеренно заинтересованными оценками, а также с незаполненными ответами на некоторые вопросы (затруднение с ответом, отказ от ответа).

Далее приведены распределения оценок респондентов по отдельным вопросам анкеты.

Вопрос: Каким образом изменятся объемы кредитования сектора МСП в случае увеличения сроков фондирования банков?

.jpg)

В случае увеличения сроков фондирования банков большая часть респондентов прогнозирует заметное, но не слишком существенное увеличение объемов кредитования малых и средних предприятий (46,2%). Лишь 11,5% опрошенных оценили потенциальный рост объемов выдачи кредитов как существенный.

Незначительное увеличение спрогнозировало 38,5% респондентов. Еще около 4% опрошенных представителей банков считают, что увеличение сроков фондирования не повлияет на рынок кредитования МСП.

Вопрос: Использует ли Ваш банк при кредитовании МСП механизмы государственной поддержки сектора малого и среднего предпринимательства?

.jpg)

Распространенность использования банками различных механизмов государственной поддержки МСП в рамках своей деятельности по кредитованию субъектов МСП оказалась довольно высокой. Так, ни одной из форм государственной поддержки МСП не пользовались лишь 15,4% респондентов. По данному вопросу анкеты, предполагавшему несколько вариантов ответа, большинство респондентов указали в качестве используемых широко известные и хорошо себя зарекомендовавшие механизмы поддержки МСП, такие, как субсидирование процентной ставки по кредитам для МСП (57,7%), гарантии и поручительства субъектов РФ и региональных фондов поддержки МСП (53,8%), и Программа финансовой поддержки МСП, реализуемая ОАО «РосБР» (46,2%).

Вопрос: Насколько существенной для рынка кредитования МСП является проблема отсутствия системы регистрации залогов и иных обременений движимого имущества?

.jpg)

Большая часть анкетированных (81%), обозначили проблему отсутствия системы регистрации залогов и иных обременений движимого имущества как очень существенную, либо довольно существенную, отдавая при этом предпочтение второму варианту ответа. Лишь 4% не сочли данную проблему значимой, а 15% опрошенных охарактеризовали ее как малозначительную.

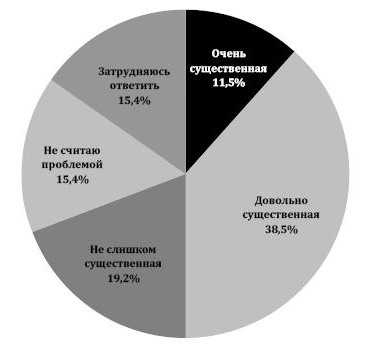

Вопрос: Насколько существенной для рынка кредитования МСП является проблема отмены ускоренной амортизации для лизинговых компаний?

Проблему отмены ускоренной амортизации для лизинговых компаний половина респондентов сочла либо очень существенной, либо довольно существенной (11,5% и 38,5% соответственно). 19,2% опрошенных считают, что это не слишком существенная проблема для рынка кредитования малого и среднего предпринимательства. Еще 15,4% респондентов не рассматривают отмену ускоренной амортизации лизингового имущества как проблему, что очевидно связано с отсутствием заинтересованности в работе на указанном сегменте рынка.

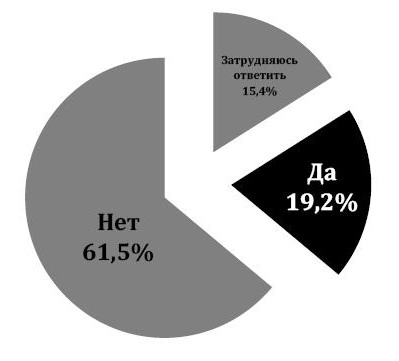

Вопрос: Следует ли расширить перечень оснований для отнесения ссуд к портфелю однородных ссуд?

Применительно к вопросу расширения перечня оснований для отнесения ссуд к портфелю однородных ссуд (действующий подход определен Положением Банка России от 26 марта 2004 г. №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»), около двух третей (61,5%) респондентов высказались негативно. Примерно каждый пятый опрошенный дал утвердительный ответ, 15,4% - затруднились ответить.

Конкретные предложения по расширению перечня оснований поступили от двух респондентов (представитель ОАО «Промсвязьбанка» предложил увеличить максимальную сумму кредита до 5 млн. рублей для включения в портфель однородных ссуд при среднем финансовом положении заемщика, а респондентом из «Русь-банка» было предложено учитывать при отнесении ссуд к портфелю однородных ссуд сумму кредитования субъектов малого бизнеса).