Центр развития

Исследование осуществлено в рамках программы

фундаментальных исследований НИУ ВШЭ в 2011 году

под редакцией С.В. Алексашенко

24 декабря 2011 г. – 13 января 2012 г.

Вся информация, представленная в Выпуске, базируется на данных официальных органов и расчетах Института «Центр развития» НИУ «Высшая школа экономики». При использовании, частичном или полном, материалов, изложенных в настоящем Выпуске, необходимо указывать ссылку на Институт «Центр развития» НИУ ВШЭ.

Адекватор

Комментарии

1. Мировой кризис. Доверие инвесторов и бюджетный дефицит

2. Циклические индикаторы. Замедление экономики неизбежно

3. Макроэкономика. ВВП: а слон все идет

4. Деньги и инфляция. Инфляция: итоги и перспективы

5. Платежный баланс. Не все так хорошо, как кажется… или шесть причин для пессимизма

6. Рейтинги. Конкурентоспособность России в международных рейтингах: 10 лет спустя

7. Реальный сектор. Строительство: ну кто так… считает?!

Экономика в «картинках»

Адекватор

2012-й. Процесс пошел?

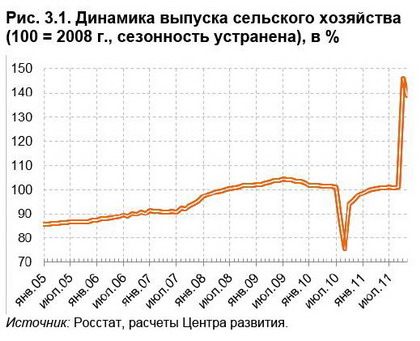

Основные экономические итоги 2011 года, которые уже на четвертый рабочий день нового года подвел премьер В. Путин, оказались неплохими. Впрочем, можно ли было ожидать иного за два месяца до президентских выборов? Рост ВВП на 4,2%, рекордно низкая инфляция и профицитный бюджет. Озвученная премьером оценка роста ВВП совпала с официальным прогнозом МЭР, и мы уверены – первая оценка Росстата не будет сильно отличаться. Как обычно, нашлись «интересные» причины для ускорения роста в четвертом квартале: например, не объяснимый разумными аргументами рост в сельском хозяйстве (на 46% к 2010 году). Но кого в правительстве волнуют такие мелочи?

Между тем динамика нашего Сводного опережающего индикатора уже третий месяц сползает ниже нуля, предсказывая, что при текущей внешней и внутренней конъюнктуре ускорение экономического роста – неважно, статистическими причинами оно вызвано или реальными – будет недолгим. Если во внутреннем механизме функционирования российской экономики ничего не изменится, то, возможно, вскоре следует ожидать и стагнацию.

Как мы уже не раз писали, в 2012 году будут нарастать риски, связанные с неустойчивостью платежного баланса. При рекордном торговом сальдо резко выросли масштабы оттока капитала, то есть сырьевая выручка «не переваривается» экономикой, погрязшей в институциональных проблемах, а в последнее время еще и страдающей от политической нестабильности. Появились признаки того, что иностранные инвесторы не только не хотят вкладывать в Россию, но и сокращают масштабы своей текущей деятельности.

Вместе с тем политические события конца 2011 – начала 2012 года дают осторожную надежду на то, что институциональные изменения, необходимые, в том числе, и для того, чтобы повысить внутреннюю эффективность российской экономики (для начала – в части ограничения коррупции, расходования бюджетных средств и средств компаний с госучастием), все же начнут происходить. По крайней мере, такой запрос от общества сформулирован четко, и полностью игнорировать его даже у нынешней власти уже не получается.

Дождемся ли мы когда-нибудь повышения места России в международных рейтингах конкурентоспособности? Будущее покажет.

Наталья Акиндинова

Комментарии

Мировой кризис

1. Доверие инвесторов и бюджетный дефицит

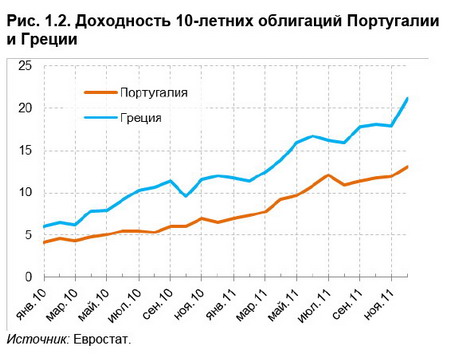

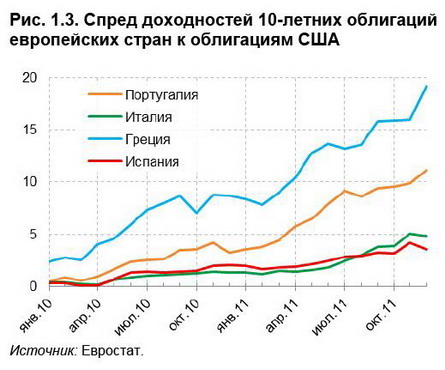

Вопреки прогнозам ряда экономистов и политиков, экономический «конец света» в форме развала зоны евро, а заодно и мировой финансовой системы, в 2011 году не наступил. Жизнь не остановилась и в Европе, хотя экономика стран еврозоны и Евросоюза в целом по всем признакам вступила в стадию рецессии. А экономика США даже подает признаки оживления. Основные угрозы для мировой финансовой стабильности сейчас несут перспективы развития европейского долгового кризиса.

Немного статистики. Ряд экономических индикаторов свидетельствует об улучшении экономической ситуации в США: уровень безработицы сократился в декабре до 8,5%, индекс потребительского доверия США, разрабатываемого Мичиганским университетом, вырос до 64,5 (предыдущее значение 55,2), индекс ISM свидетельствует о росте промышленного производства в США в декабре. Важно, что и инвесторы, во всяком случае в настоящий момент, воспринимают экономические новости с оптимизмом: фондовый индекс S&P 500 за первые дни января вырос на 3,1%.

В Европе дела обстоят похуже. Объем розничной торговли в странах еврозоны в ноябре снизился на 0,8% по сравнению с октябрем, промышленное производство снизилось на 0,1% (а по сравнению с ноябрем 2010 года – на 0,3%). В число лидеров по скорости падения промышленного производства (по показателям год к году) входят Греция (-8,2%), Испания (-7%), Италия (-4,1%), то есть страны с самыми тяжелыми проявлениями долгового кризиса. Уровень безработицы в еврозоне составил в ноябре 10,3%. Разумеется, это средняя температура по больнице – в Испании уровень безработицы составляет 22,9%, а в Австрии – 4%. Одним словом, можно смело говорить о начале рецессии в еврозоне. А одновременное снижение рейтингов девяти европейских стран агентством S&P в этих условиях, несомненно, не только ставит под угрозу возможности EFSF – с таким трудом созданного «финансового щита», – но и означает ускорение динамики развития европейского финансового кризиса, по сравнению с которым, возможно, кризис 2008-го окажется «цветочками».

Особенности 2011 года. По мнению главного экономиста МВФ О. Бланшара, 2011 год преподнес несколько неприятных уроков. К их числу относится тот факт, что в прошедшем году восприятие рынками экономических проблем оказало существенное влияние на их остроту. Например, никаких существенных событий в экономике Италии в середине года не произошло, но рынок «вдруг» обратил внимание на высокое соотношение госдолга Италии и ВВП, которое в конце 2011 года превысило 120%. Это привело к существенному росту ставок заимствований: долгосрочные ставки по итальянским гособлигациям выросли на 2 процентных пункта – с 4,8% в июне до 6,8% в декабре. Повышение ставок заимствований, в свою очередь, ведет к повышению стоимости обслуживания долга и к росту бюджетного дефицита. Например, в Италии увеличение ставок заимствований в 2011 году привело, по нашей оценке, к увеличению расходов на обслуживание долга на 280 млн. евро, а в 2012 году дополнительные расходы на обслуживание могут составить 1 млрд. евро.

Другой важный урок заключается в том, что рынки негативно реагируют на половинчатые решения, которые принимались на ряде евросаммитов. В таких случаях у рынка возникают сомнения, что власти отдельных стран и Евросоюза понимают остроту проблем и способны действовать. Не уроком, но важной особенностью 2011 года, по мнению главного экономиста МВФ, является шизофреническое отношение инвесторов к перспективам бюджетной консолидации и замедления экономического роста. Усилия обремененных долгом стран по бюджетной консолидации оцениваются рынком позитивно, но тут же следует негативная переоценка долговых бумаг в связи с ожиданием замедления экономического роста. Остается только надеяться, что улучшение ситуации в США и рост азиатских экономик внушат инвесторам оптимизм, в том числе в отношении европейского государственного долга.

Андрей Чернявский

Циклические индикаторы

2. Замедление экономики неизбежно

В декабре 2011 г. прирост Сводного опережающего индекса (СОИ) вновь (третий месяц подряд) оказался отрицательным (-2,3% год к году). В перспективе ближайших месяцев за этим должно последовать как минимум уменьшение темпов роста экономики, а как максимум (в случае ухудшения мировой конъюнктуры) – сокращение объемов производства.

.

.

Конечно, пока этот прогноз выглядит чрезмерно пессимистическим: российская экономика продолжает расти достаточно быстрыми темпами. Однако следует иметь в виду два факта. Во-первых, официальные данные во многом объясняются неслыханными – чем бы они ни объяснялись – успехами сельского хозяйства: за октябрь-ноябрь 2011 г. прирост производства в этом секторе составил 47% (!) по сравнению с тем же периодом прошлого года. Очевидно, что даже в среднесрочной перспективе столь «взрывное» развитие сельского хозяйства совершенно невозможно (если только земная ось не повернется, например, от падения очередного российского спутника и климат в России не претерпит существенные положительные изменения). А без этого темпы всей экономики неизбежно резко замедлятся. Во-вторых, давно очевидно, что для динамичного роста российской экономики нужны не просто высокие, но постоянно растущие цены на нефть. Между тем, они достаточно стабильны: с марта прошлого года они находятся в диапазоне 105–115 долл./барр. Это уберегает экономику России от падения, но одновременно обрекает ее на стагнацию. Ведь каких-либо иных источников устойчивого роста в нашей стране по-прежнему не просматривается.

Сергей Смирнов

Макроэкономика

3. ВВП: а слон все идет

В четвертом квартале 2011 года ВВП вырос на 4,3% по отношению к четвертому кварталу 2010 года, или на 1,3% по сравнению с третьим кварталом 2011 года. Именно это следует из озвученных В. Путиным темпов роста ВВП (4,2%) в целом за 2011 год. А мнение премьера в подобных ситуациях, как правило, не расходится с последующими данными Росстата…

Лидерами роста в 2011 года, по предварительным оценкам Центра развития на основании данных за январь-ноябрь, стали транспортное машиностроение, которое выросло на 13%, и сельское хозяйство, которое по итогам года покажет примерно 20%-ный прирост. Однако если рост в первом секторе был заметен уже давно (+13% – машины и оборудование, +19% – производство электронных компонентов, +53% – производство автомобилей), то столь высокий рост в сельском хозяйстве появился весьма неожиданно, нарушив традиционные представления об экономической динамике.

Уборка урожая дала ожидаемые результаты: объемы собранного в июле-сентябре 2011 года урожая оказались заметно выше, на 18% (по зерну – на 45%), по сравнению с засушливым 2010 годом, однако по сравнению с нормальным 2009 годом объем продукции был на 7,5% ниже (по зерну на 3,5%). Инерционные оценки годового прироста в сельском хозяйстве на такой базе давали 10% прироста к 2010 году1. Однако в октябре-ноябре случилось неожиданное: темпы роста в секторе повысились до 46% к 2010 году и до 36% к аналогичному периоду 2010 года. В результате нарушилась традиционная сезонность: теперь пик производства продукции агросектора в России приходится на октябрь, а не на сентябрь, как это было предыдущие 20 лет. А объем сельскохозяйственного производства в ноябре вовсе сравнялся с показателем августа! Нанотехнологии?

Несмотря на тот факт, что урожай ряда поздних культур был рекордным – сахарная свёкла – +108% (86% к 2009 году), подсолнечник – +80% (+49%), – этого мало для того, чтобы объяснить взрывной рост к 2009 году, ведь помимо свёклы и подсолнечника существует много других поздних культур. Например, производство базовой для России культуры – картофеля – выросло на 54% (но к 2009 году – всего на 4,5%).

Вероятнее всего, ускорение в сельском хозяйстве по-Росстату есть следствие использования методологии, когда темп роста сектора считается в ценах предыдущего года, а пропорции цен в сельском хозяйстве в 2010 году сложились, мягко говоря, нехарактерные – достаточно вспомнить «заоблачные» цены на гречку и картофель. По этой причине, в частности, снижение урожая картофеля в 2010 году учитывалось по «нормальным» ценам 2009 года, а его «отскок» – по совсем иным, завышенным, ценам, поэтому и производство вдруг резко выросло. А помимо картофеля есть еще и гречка, и другие культуры. Эффект от использования такой методики – в общем-то правильной в условиях нормальной динамики цен – мы оцениваем как минимум в 0,2–0,3 п.п. годового ВВП.

Поскольку этот эффект проявился полностью в четвертом квартале 2011 года, то весьма вероятно, что темпы роста ВВП за этот период составили не более 0,5% (а не 1,3%), в целом же за год – менее 4%.

Что касается других отраслей, то наиболее низкие темпы роста показали добывающие отрасли (+1,5%) и обрабатывающая промышленность в части потребительских товаров (продукты, одежда, мебель), которая показала всего 2% прироста. Это сильно контрастирует с динамикой розничной торговли (+7%) и однозначно говорит о том, что значительные темпы роста товарооборота, скорее всего, есть результат интенсивного роста кредитования на фоне низкого роста доходов населения – все же продукты и одежду в кредит обычно не покупают. Все остальные сектора (оптовая торговля, транспорт, связь), похоже, поддержали рост на уровне 3–4,5%.

Любопытно выглядят и данные по использованию ВВП в третьем квартале 2011 года, которые опубликовал Росстат в канун Нового года. Любопытны они, прежде всего, тем, что на протяжении трех кварталов Росстат продолжает настаивать на том, что конечные расходы домохозяйств растут более быстрыми темпами, чем розничный товарооборот или платные услуги в отдельности, а рост импорта, наоборот, проходит по нижней границе допустимых значений. Все это привело к тому, что темпы роста внутреннего спроса на отечественную продукцию преодолели нулевой барьер и резко выросли в третьем квартале (3,2% год к году).

С одной стороны, рост промпроизводства и замедление роста импорта в четвертом квартале дают основание доверять тенденции роста спроса на отечественную продукцию. С другой, ожидать такого сильного роста (3,2% год к году!) – на фоне сильного оттока капитала (и низкого темпа инвестиций и строительства), низкого роста производства в потребительской части обрабатывающей промышленности и номинальных доходов населения на фоне достаточно высокой динамики импорта – очень сложно, и закрадывается определенное сомнение в адекватности текущих оценок роста ВВП. Может быть, этот рост связан с тем, что рост производства отечественных предприятий наблюдается в точечных отраслях и связан с осуществлением отдельных проектов (Сочи-2014, о. Русский, энергетика). Обосновать какую-то единую гипотезу и подтвердить что-либо сейчас сложно, и проверить это легче всего будет уже на годовых данных, где погрешности, связанные с сезонностью, будут элиминированы.

Между тем на фоне стагнирующего совокупного спроса (экспорт снижается) начинает расти доля запасов в производстве. Отчасти это может быть вызвано удачным урожаем, отчасти – первыми признаками затоваривания на рынке, и резкое снижение темпов роста импорта в конце года – тому пример.

Максим Петроневич

Деньги и инфляция

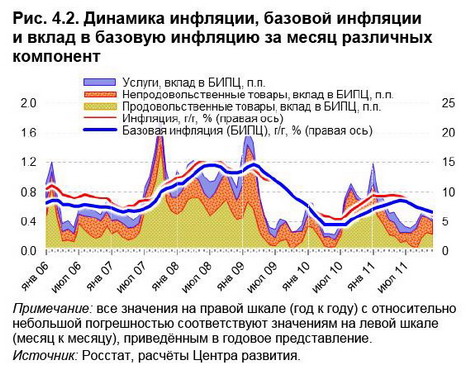

4. Инфляция: итоги и перспективы

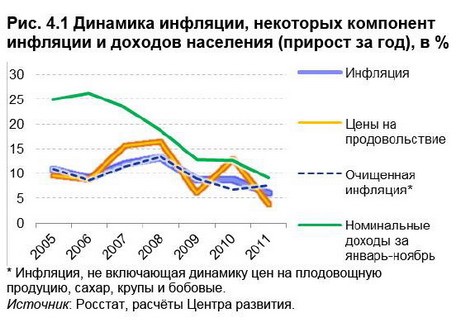

Завершившийся 2011 год стал годом с наименьшей инфляцией за всю современную историю России. Но, похоже, это достижение вовсе не является следствием перемен в экономике в лучшую сторону.

Согласно данным Росстата, инфляция за 2011 год составила рекордно низкие 6,1%: в 2009 и 2010 гг. потребительские цены росли по 8,8% в год. На наш взгляд, на то есть следующие причины.

Во-первых, всего на 3,9% подорожало продовольствие. С одной стороны, это было связано с благоприятной продовольственной обстановкой в России и в мире: урожай в стране выдался хороший, импортные цены в целом несколько опустились. С другой стороны, низкая продовольственная инфляция является следствием плохого урожая 2010 года: цены тогда выросли настолько, что по итогам 2011 года вряд ли могли претендовать на привычные темпы роста. Больше всего эти факторы сказались (разово!) на «простых» продуктах питания, то есть на тех, которые не включают в свой состав более одного компонента. Так, плодоовощная продукция за январь-декабрь 2011 года подешевела на рекордные 24,7%, сахар – на 25,5%, крупа и бобовые – на 8,0%, что в совокупности внесло отрицательный вклад в инфляцию за год в размере 1,3 п.п. Рост цен на хлеб и кондитерские изделия сдерживался снижением цен на зерно.

Во-вторых, огромное сдерживающее воздействие оказывали медленно растущие доходы населения. Так, номинальные годовые доходы выросли за 11 месяцев 2011 года всего на 9,1%, что даже ниже аналогичных цифр за предшествующие два года (11,7 и 12,5% в 2009 и 2010 гг. соответственно), не говоря уже о докризисных годах, когда рост номинальных доходов населения составлял более 22% в год. Наиболее явно фактор нерастущих доходов сказался в августе-октябре 2011 года, когда рубль ослаб по отношению к доллару на 15%, а потребительские цены на это никак не отреагировали, в том числе цены на товары длительного потребления, которые наиболее чувствительны к колебанию курса национальной валюты ввиду преобладания импортной продукции. Безусловно, с точки зрения монетарных властей спросовые ограничения на рост цен являются очень важными и полезными, но при оценке состояния общеэкономической конъюнктуры практическое отсутствие роста доходов населения заставляет сомневаться в адекватности оценок Росстатом роста ВВП.

Инфляционная ситуация в декабре и начале января была очень близка к картине, наблюдавшейся в течение всего года. Рост цен за декабрь составил 0,4%, а базовая инфляция2 – всего 0,38% за месяц против 0,53% в октябре и ноябре, что говорит о ее продолжающемся замедлении. Этот вывод подтверждается и самыми свежими данными Росстата, в соответствии с которыми за 1–10 января 2012 г. потребительские цены выросли всего на 0,1%3.

Скорее всего, в 2012 году ситуация с инфляцией в целом будет несколько отличаться от ситуации 2011 года. С одной стороны, в этом году фактор дешёвого продовольствия, оказывавший сильное понижательное давление на потребительскую инфляцию в прошлом году и «отобравший» у неё, по нашим оценкам, около 1,7–1,9 п.п., скорее всего, уже не будет оказывать большого влияния на цены, по крайней мере – в сторону понижения. С другой стороны, пониженные темпы индексации тарифов естественных монополий, а в какой-то степени и перенос срока индексации на 1 июля, поддержат нисходящую тенденцию. В результате главным фактором, похоже, станет динамика доходов населения, определяемая состоянием экономической конъюнктуры в стране, относительно чего строить прогнозы крайне тяжело. Не легче строить прогноз и по инфляции: почти всё зависит от того, какой продовольственный и общеэкономический сценарий осуществится. Тем не менее мы склоняемся к тому, что инфляция в 2012 году должна быть выше, чем в прошлом году – от 6,5–7,0%.

.jpg)

Николай Кондрашов, Максим Петроневич

Платежный баланс

5. Не все так хорошо, как кажется… или шесть причин для пессимизма

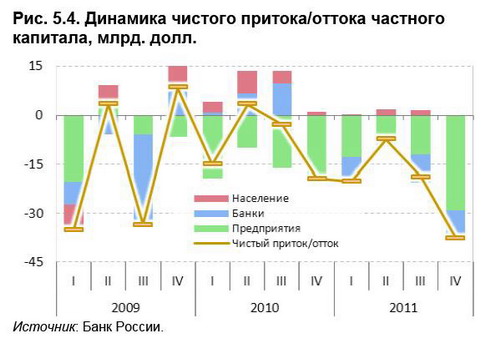

Банк России опубликовал оценку платежного баланса за четвертый квартал прошлого года. Чистый отток капитала достиг 38 млрд. долл., в очередной ра, превысив приток валюты по текущим операциям. Это говорит об общей неустойчивости платежного баланса в нынешних условиях.

Поскольку мы неоднократно в последнее время комментировали текущее состояние платежного баланса, посмотрим на ключевые его тененции с точки зрения среднесрочной устойчивости.

Во-первых, сразу стоит отметить продолжающийся из года в год рост доли сырьевого экспорта (рис. 5.1). В четвертом квартале стоимость российского экспорта достигла рекордного уровня 144 млрд. долл., на 5% превысив предкризисный максимум. Это стало возможным благодаря росту физических объемов экспорта топлива (нефть и нефтепродукты, газ) за прошедший период, в то время как среднеквартальные цены на них были ниже, чем до кризиса4. Несмотря на разговоры о диверсификации российского экспорта, удельный вес углеводородного сырья в конце прошлого года, как и в целом за год, составил примерно 65%. На протяжении последних семи лет, даже в условиях мирового кризиса и падения нефтяных цен, этот показатель не опускался ниже 60%.

Во-вторых, отметим высокую эластичность импорта по внутреннему спросу. Темпы роста стоимости импорта (главным образом, за счет роста физических объемов) в конце прошлого года стали снижаться, составив в четвертом квартале всего 18% год к году, а с устраненной сезонностью импорт так и вовсе сократился почти на 1% к предыдущему периоду (рис. 5.2). В результате импорт достиг 90 млрд. долл. за последний квартал и 323 млрд. долл. в целом за прошлый год (рост на 30% по сравнению с 2010 г.). В то же время среднесрочные перспективы импорта в нынешних условиях крайне неопределенны. Дело в том, что снижение импорта два квартала подряд (в т. ч. на 5% в третьем квартале) характеризует уже не столько слабость внутреннего спроса, сколько высокую вероятность вхождения российской экономики в стагнацию или кризис.

В-третьих, возросла зависимость неторгового дефицита счета текущих операций от инвестиционных выплат нерезидентам. В четвертом квартале, впервые за два года, произошло сокращение неторгового дефицита (услуги, доходы и трансферты) счета текущих операций – до 23 млрд. долл. Это меньше, чем в предыдущем году и кварталом ранее. С устраненной сезонностью неторговый дефицит, как и импорт, снижается второй квартал подряд (рис. 5.3). Причиной такой динамики, по нашему мнению, стало резкое сокращение доходов нерезидентов от участия в капитале российских компаний, в то время как процентные выплаты по внешнему долгу, наоборот, возросли по сравнению с предыдущим годом. Обычно, снижение дивидендных выплат характерно в условиях ухудшения экономического положения предприятий и уж никак не способствует привлечению новых инвесторов. В этой связи неторговый дефицит, достигнув 100 млрд. долл. по итогам прошлого года, в случае его снижения или даже стабилизации на текущем уровне, может также стать своеобразным индикатором кризиса.

В-четвертых, столь необходимый и долгожданный приток капитала пока не спешит в Россию. Более того, в четвертом квартале произошло резкое усиление оттока капитала до 38 млрд. долл. (рис. 5.4), что превысило даже показатель всего 2010 г., а больше уходило из России разве что в разгар кризиса. В основном «постарались» предприятия, на долю которых пришлось 77% чистого оттока; доля банковского капитала оказалась достаточно скромной – около 20%. В целом за год чистый отток составил 85 млрд. долл.

В условиях резко снизившейся политической стабильности в России и продолжающегося европейского долгового кризиса перспектива оживления притока капитала в Россию будет оставаться весьма ограниченной, а его отток продолжится как минимум за счет неизбежности погашения внешнего долга. Только в 2012 г. российской экономике требуется выплатить иностранным кредиторам по займам и кредитам с истекающим сроком около 75 млрд. долл., что сопоставимо с ожидаемым профицитом счета текущих операций.

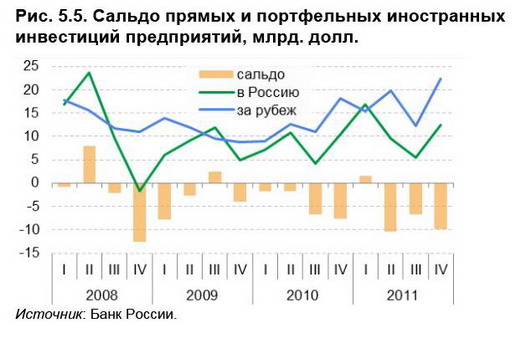

В-пятых, сальдо (притока и оттока) прямых и портфельных иностранных инвестиций остается отрицательным и к тому же продолжает расти (рис. 5.5). В четвертом квартале дефицит прямых и портфельных инвестиций достиг 10 млрд. долл. (в целом за год – -26 млрд. долл.). Попытка российских предприятий закрепить за собой статус международных дорого обходится платежному балансу: 22 млрд. долл. в виде прямых инвестиций в зарубежные активы только за четвертый квартал и около 70 млрд. долл. в целом за прошедший год. Приток прямых инвестиций в Россию в четвертом квартале составил 12 млрд. долл. (49 млрд. долл. за год). С одной стороны, это более 2,7% российского ВВП, что очень даже неплохо, но, с другой, этого объема явно недостаточно как с точки зрения устойчивости платежного баланса (иностранные инвестиции – основной источник покрытия дефицита счета текущих операций в случае его возникновения), так и с точки зрения потребностей в модернизации российской экономики.

В-шестых, сохраняется тенденция роста так называемого бегства капитала в виде сомнительных сделок, неучтенных операций и прочих инвестиций (рис. 5.6). Объем этих операций в четвертом квартале 2011 г. вплотную приблизился к 20 млрд. долл., вернувшись на докризисную траекторию. При этом их доля в структуре валового оттока капитала (вложения частного сектора в зарубежные активы) по-прежнему превышает 30% (22% в 2006 г.).

Таким образом, даже при стабильных ценах на нефть в условиях дефицита прямых инвестиций, высокой интенсивности бегства капитала мы не ожидаем, что российский платежный баланс сможет сохранять свою устойчивость. А это означает, что рубль будет обречен на хроническую девальвацию.

Сергей Пухов

Рейтинги

6. Конкурентоспособность России в международных рейтингах: 10 лет спустя

Начало года заставляет не только строить прогнозы на будущее, но и подводить итоги. При этом итоги не только прошедшего года, но и всего десятилетия, которое, по преобладающим оценкам, было особым периодом в мировой экономике – периодом быстрого роста благосостояния, финансовых рынков и пузырей, и одновременно периодом тяжелейшего глобального кризиса.

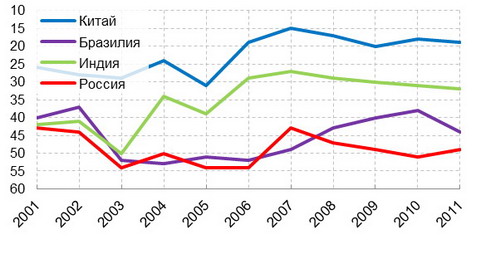

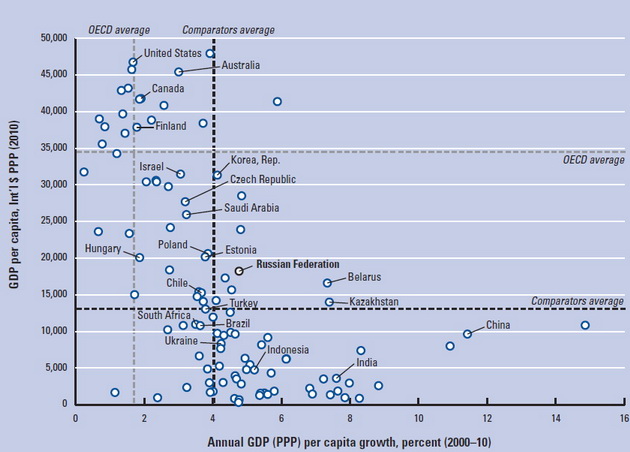

Эта противоречивость отчетливо проявляется и в отношении России, которая, с одной стороны, за 2000–2010 гг. практически удвоила подушевой ВВП в валютном выражении и сократила разрыв с уровнем производительности труда в США (с 75% до 60%5), но, с другой, одновременно отстала и от пелетона стран-лидеров по уровню накопления инновационного потенциала, что хорошо видно при анализе межстрановых рейтингов. А в них хорошо прослеживается, что положение России не соответствует ее базовому потенциалу, высокий уровень которого определяется большим внутренним рынком, а также тем, что она наделена не только природными ресурсами (они есть и у Бразилии, и у Китая, и у Южной Африки), но и весьма качественной рабочей силой. Если же посмотреть на рейтинги, которые, по замыслу их создателей, говорят не о прошлом и настоящем, а о будущем, то перспективы экономического выживания России в новом мире в статусе «перспективного гиганта» – под большим вопросом. Впрочем, если взглянуть на рисунок 6.3, то видно, что темпы роста российской экономики в 2000–2010 гг. не были сверхвысокими по сравнению со странами-конкурентами, а в целом соответствовали уровню ее развития, а провал ВВП в 2009 г. на 8% убрал все «сливки».

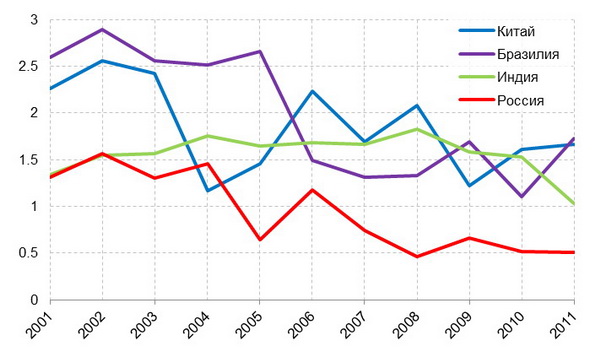

Рис. 6.1. Динамика положения (места) стран БРИК в рейтинге конкурентоспособности IMD за 2001– 2011 гг. Источник: IMD: World Competitiveness Yearbook.

Рейтинг экономической свободы

12 января 2012 г. исследовательским центром Heritage Foundation был опубликован ежегодный рейтинг стран с точки зрения экономической свободы6. Как и в прошлом году, Россия набрала в нем 50,5 баллов из 100 при среднем в мире в 59,5 баллов. Заметим, что государства, получившие оценку ниже 50 баллов, рассматриваются центром уже как «несвободные». Наша страна находится на 144-м месте, замыкая список «преимущественно несвободных» экономик и отставая не только от Китая (138-е место), но и от Бразилии и Индии, занимающих соответственно 99-е и 133-е места в рейтинге экономической свободы. По результатам последнего десятилетия ситуация в России не показала сколь-либо значимого улучшения. Индекс экономической свободы в этот период колебался на уровне 50–51 баллов.

Рис. 6.2. Динамика показателя «Отсутствие подкупа и коррупции» в странах БРИК за 2001–2011 гг. (по 10-балльной шкале) Источник: IMD: World Competitiveness Yearbook.

Рейтинг конкурентоспособности IMD

Согласно исследованию IMD, в 2011 г. Россия занимала 49-е (из 59 стран) место в рейтинге конкурентоспособности7 стран мира. В 2001 г., по данным рейтинга IMD, наша страна занимала 43-е место – такое же, как и в 2011 г., без учета новых стран, вошедших в рейтинг позднее. Индия и Китай за рассматриваемый период не только находились выше, но и показывали лучшую динамику: так, Индия поднялась на 10 позиций (32-е место в 2011 г.), Китай – на 7 (19-е место). Лишь Бразилия оказывалась в рейтинге ниже России, и то лишь два раза за десятилетие – в 2004 и в 2007 гг. Впрочем, эта страна за 11 лет в целом опустилась на 4 позиции до 44-го места. Такие оценки социальной и институциональной среды (компонент эффективности государства по IMD), как достаточность защиты личной безопасности и частной собственности, честность судебной системы, политическая стабильность, прозрачность государственной политики, отсутствие бюрократии и коррупции для России гораздо ниже, чем для Бразилии, Индии или Китая. Что касается бизнес-среды, легкость ведения бизнеса в стране также крайне низка, а законодательная поддержка создания фирм за 10 лет улучшилась незначительно. Утечка мозгов из России препятствует конкурентоспособности экономики гораздо сильнее, чем в других странах БРИК, а по способности привлекать иностранных специалистов страна опустилась с первой на последнюю позицию по сравнению с остальными быстроразвивающимися странами. При этом большинство этих и других показателей в стране за десять лет скорее снизилось или осталось на прежнем, низком уровне.

Рис. 6.3. Среднедушевой ВВП по ППС в 2010 г. (тыс. долл.) и его среднегодовые темпы прироста в 2000-2010 гг. (в %) Источник: WEF: The Russia Competitiveness Report 2011.

Рейтинг глобальной конкурентоспособности WEF

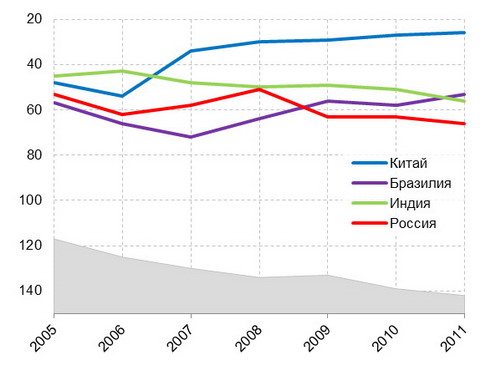

Согласно рейтингу Всемирного экономического форума (WEF) за 2011–2012 гг. страна занимает 66-е (из 142) место. Россия оказалась позади не только развитых, но и многих развивающихся стран – в частности, других членов БРИК. За период с 2005 г., когда методология расчета индекса глобальной конкурентоспособности WEF значительно изменилась, Россия, находившаяся среди стран БРИК на 3-м месте после Индии и Китая, ухудшила свое положение по отношению к Бразилии и переместилась на последнюю позицию. За это время Китай, наоборот, вошел в 30-ку наиболее конкурентоспособных стран. С 2000 по 2004 гг. Россия занимала самые низкие места в четверке по индексам конкурентоспособности для роста и для бизнеса WEF – аналогам современного индекса глобальной конкурентоспособности. Само значение индекса глобальной конкурентоспособности для России последние три года находится на неизменном уровне в 4,2 (из 7) балла – рост на 0,1 балла с 2005 г.

При этом, если обратиться к рисунку 6.5, Россия по уровню среднедушевого ВВП заметно (от 1,5 до 5 раз) выше партнеров по БРИК, а значит их институты (правила игры) ей скорее всего не подходят. По уровню почасовой производительности труда Россия тоже выше (в 2–5 раз), а вот эффективность зарплат («зарплатоотдача») в ней заметно (в 2 раза) ниже8. Это значит, что для того, чтобы удержать уровень жизни от падения, России, по мнению экспертов ВЭФ, необходимы модернизация и инновации.

Рис. 6.4. Динамика положения стран БРИК в рейтинг глобальной конкурентоспособности WEF за 2005–2011 гг. Источник: WEF: The Global Competitiveness Reports.

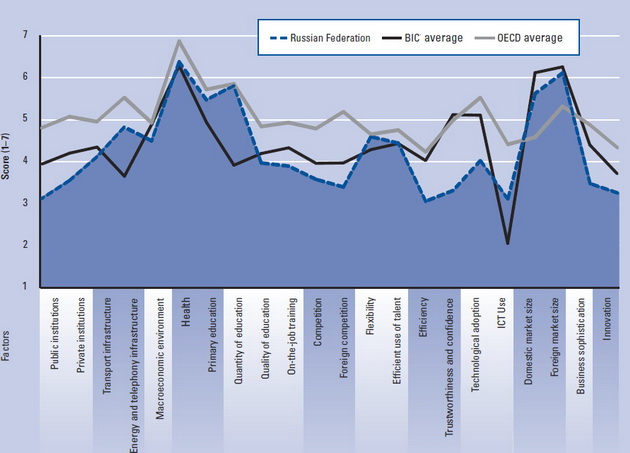

Рис. 6.5 Факторы конкурентоспособности России, стран БИК и ОЭСР в рейтинге конкурентоспособности WEF Источник: WEF: The Russia Competitiveness Report 2011.

С этим нельзя не согласиться, но опираясь лишь на пенсионеров, силовиков и экспортеров сырья прорыва не осуществишь. Без нового креативного класса, который в последние 10 лет пришел на смену «гэлбрэйтовской техноструктуре», не обойтись.

Валерий Миронов, Дарья Авдеева

1 Всю первую половину года прирост выпуска в сельском хозяйстве не превышал 1% год к году.

2 В базовой инфляции по методологии Центра развития НИУ ВШЭ не учитывается изменение цен: из числа продовольственных товаров – на плодоовощную продукцию и яйца; из числа непродовольственных товаров – на бензин, меховые изделия; из числа услуг – на услуги ж/д транспорта, ЖКХ, дошкольного воспитания, образовательные и санаторно-оздоровительные.

3 Если сравнивать с январскими значениями предыдущих лет, то понятно, что решающим фактором стал перенос срока повышения регулируемых тарифов естественных монополий с 1 января на 1 июля в 2012 году. Но рост цен на 0,1% за 10 дней – мало даже с учётом этого фактора.

4 Перед кризисом во втором квартале 2008 г. средняя стоимость одного барреля российской нефти составляла рекордные 116,9 долл., а в третьем квартале – снизилась до 112,4 долл. Во втором квартале 2011 г. средние цены достигли локального максимума 114,6 долл./барр., после чего стали плавно снижаться – до 112,5 и 109,2 долл./барр. в третьем и четвертом кварталах соответственно.

5 По уровню почасового ВВП по ППС, база данных Международного института управленческого развития (IMD).

6 Индекс экономической свободы определяет степень правительственного вмешательства или воспрепятствования производству, распределению и потреблению товаров и услуг (за исключением необходимых для поддержания самой свободы) и рассчитывается на основе 4 групп показателей: главенства закона, вмешательства государства в экономическую жизнь, эффективности органов власти и открытости рынков.

7 Рейтинг конкурентоспособности IMD отражает способность государственных систем управления создавать конкурентоспособную среду и благоприятные условия для предпринимательской деятельности. Итоговая оценка в нем складывается из оценок параметров экономики, эффективности государственного управления и бизнеса, уровня развития инфраструктуры.

8 Речь идет фактически об абсолютном уровне удельных трудовых издержек. В силу отсутствия достоверной статистики об уровнях заработной платы в Индии и Китае мы пока полагаемся здесь на экспертов WEF: см.The RussiaCompetitivenessReport, 2011, p.5.