Рейтинг управляющих организаций города на основе результатов инспектирования и оценки деятельности организаций, осуществляющих управление многоквартирными домами: что еще интересного

Эксперты: Шестоперов Олег Михайлович

Еще позволю себе несколько слов в продолжение моего мнения по рейтингу управляющих организаций города на основе результатов инспектирования и оценки деятельности организаций, осуществляющих управление многоквартирными домами. Дело в том, что из статистики, представленной в нем, можно получить любопытную, как мне показалось, информацию. Тем более, что детальными обзорами развития сектора департаменты и службы Москвы что-то не богаты и представление о нем из публикуемых сведений не сразу складывается. Вот на официальном сайте Департамента жилищно-коммунального хозяйства и благоустройства города Москвы ежемесячно публикуются справки об организации управления многоквартирными домами. Ее типичный вид ниже (дана полностью):

| Информация об организации управления многоквартирными домами в городе Москве по состоянию на 01.01.2012 г. В соответствии со статьей 161 Жилищного кодекса Российской Федерации управление многоквартирным домом должно обеспечивать благоприятные и безопасные условия граждан, надлежащее содержание общего имущества в многоквартирном доме, а также предоставление коммунальных услуг гражданам. В настоящее время управление многоквартирными домами осуществляют 465 управляющих организаций, в том числе: • 133 управляющих организаций государственной формы собственности в 61,1% многоквартирных домов, из них: – 37,8% - управляются на основании договоров управления, заключенных с собственниками помещений; – 23,3% - по договору управления, заключенному с правлением с ТСЖ, ЖСК, ЖК. • 332 управляющих организаций частной формы собственности в 29,9% многоквартирных домов, из них: – 20,8% - управляются на основании договоров управления, заключенных с собственниками помещений; – 9,1% - по договору управления, заключенному с правлением с ТСЖ, ЖСК, ЖК. Кроме того, 8,9% многоквартирных домов находятся на самоуправлении жилищных объединений (ТСЖ, ЖСК, ЖК), 0,1% домов - в непосредственном управлении собственников помещений. |

Сделаем нехитрые подсчеты, что изменилось за год (таблица 1). За базу взяты данные из рейтингов, могут немного не биться со справкой. Но в любом случае рейтинг как документ – штука официальная, его составление регулируется утвержденной методикой, все публикуется на официальном сайте Мосжилинспекции.

Таблица 1. УК в Москве: основные имеющиеся

характеристики 2011 и 2012 гг.

.jpg)

Не вдаваясь в трудноуловимые детали о том, кто такие частники на этом рынке – «производные» от госпредприятий с тем же управленческим составом или независимые компании, – и подойдя формально, увидим: мало того, что по числу управляемых объектов и их объемам частный сектор, прямо скажем, занимает отнюдь не первую роль, он еще и сократился в 2012 году. По площади обслуживаемых домов – почти на 20% «рухнул», если мои подсчеты не врут, а в удельном весе потеря составляет почти 6% рынка. Если посчитать условно, принимая во внимание, что одна «средняя» квартира составляет примерно 60 кв.метров, включая общие площади подъезда и лестниц, и, скажем, жилец платит за услуги в месяц 1 тыс. рублей, то «отыгранная» госсектором доля рынка составила 2 287,7 млн руб. в год (или примерно 76,3 млн долл.). Не велик масштаб в рамках городской экономики, но это без копания в деталях, какие именно территории были «отвоеваны» госсектором, новые богатые дома или районы с высокой долей «льготного» населения и гарантированными поступлениями в виде субсидий.

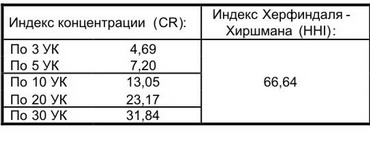

Малышей, как говорится, обидеть легче. Средняя частная управляющая компания в 2012 г. в управлении имела 24 дома (в 2011 году было 28), государственная – 174 (в 2011 году – 143). По факту сокращения количества действующих УК с 465 до 427 (на 8,2%) можно было бы свидетельствовать об укрупнении компаний на рынке (хотя факт «положительности укрупнения» сам по себе спорный даже для такого большого города как Москва). Но на поверку, как видно, укрупнялись государственные компании при «измельчании» частных. В результате разрыв по показателю среднего количества домов в управлении в расчете на 1 компанию увеличился до 7,3 раз против 5,1 раза в 2011 году. Очень похожие пропорции и по метражу в управлении. Показатели, характеризующие развитие конкуренции, в этом смысле тоже ухудшились. На совете кто-то верно заметил, что вот если не брать границы муниципальных районов за границы рынка, а взять административные округа или город в целом, что вернее, то подсчитанные показатели концентрации изменятся сильно, может, даже с точностью наоборот. У нас редкий район попадался с невысокой концентрацией, да и районы в качестве территориальной единицы были выбраны по своей логике, чтобы сопоставить мнения жителей с составляющими индексов состояния и интенсивности конкуренции более концентрировано. То есть тех же жителей спрашивать о состоянии дел в их районе, не в городе в целом, и компании также – не о городе в целом, а почему не работаете в микрорайоне через дорогу. Ну, хорошо, подсчитаем (таблица 2).

Таблица 2. Индексы концентрации рынка управляющих компаний в городе Москве в 2012 году (рассчитано по метражу в управлении, сводных сведений о выручке/обороте в открытом доступе не имеется).

Полученные результаты характеризуют рынок управляющих компаний в целом по городу как неконцентрированный. Действительно, распространяя географию на весь город, получается все с точностью наоборот, чем по отдельным районам. Но в списке крупнейших 30 УК только 2 частные. А если вспомнить законодательство о защите конкуренции, то эти индексы можно было бы не считать. Есть там такое понятие, как группа лиц и в рамках него группа лиц рассматривается как устойчивое формирование, способное вести скоординированную политику на определенном рынке. Совокупность ГУП ДЕЗ и акционерных обществ со 100% государственным участием квалифицируется не иначе как группа лиц. На рынке она занимает, как уже указывалось, 74%. Индекс Херфиндаля-Хиршмана тогда получается не менее 5476, что соответствует очень высокой степени концентрации. И эта ситуация, как показали наши расчеты, продуцируется на большинство муниципальных районов.

Идем дальше. Кто-то на заседании Общественного совета по развитию конкуренции в городе Москве отметил низкое качество управления у частных компаний в сравнении с государственными, что касалось и предоставляемых услуг, и управления финансами. Приводились неизбежные для развивающегося нового рынка примеры, когда частные УК собирали у жителей деньги и испарялись. Ну, такое, наверное, не мудрено при отсутствии системы рейтингов устойчивости и финансовой состоятельности для УК при нормальном контроле государства над 130 дополнительными «независимыми» поднадзорными.

Раз рейтинг по качеству, то провел на его основе простые подсчеты, вот что получилось (таблица 3 и рисунок).

Таблица 3. УК в Москве: некоторые характеристики качества в 2011 и 2012 гг.

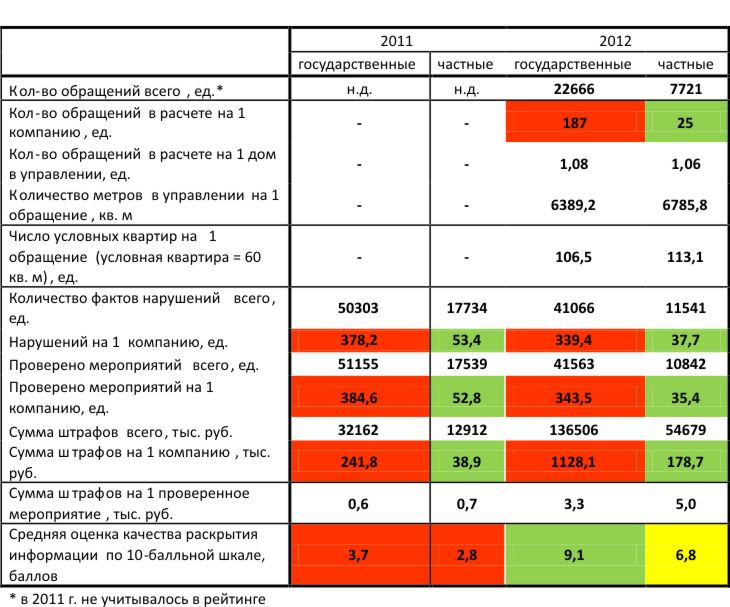

По табличке видно, что единственное, в чем «проштрафились» частные УК по сравнению с государственными – это отставание в части раскрытия информации по соответствующему Стандарту. Но у них «скорость исправления оценки», если так можно выразиться, оказалась несколько выше и в 2012 году частные получили уже твердую четверку в пересчете на «старый манер». Государственные стали отличниками, но у них стимулов побольше. Раскрытие информации – непременное условие получения госсубсидий (покрытие "убытков" и льготников). Я бы тоже научился отчитываться о том, как отлично я делаю домашнюю работу.

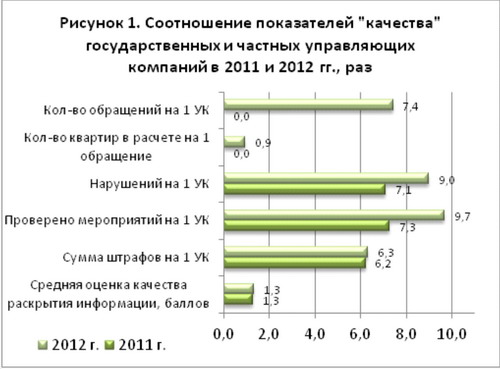

По остальным показателям качества – «разы разницы» не в пользу государственных УК. Нарушения в государственных компаниях вскрываются в 9 раз (!) чаще, чем в частных. В 7,4 раза больше жалоб на работу государственных. Вполне естественно, что штрафов с государственных больше собирается как в общей массе, так и при перерасчете на «одну среднюю компанию».

В 2012 году городские власти вообще как-то за штрафование компаний взялись серьезно – рост собранных штрафов в 4,2 раза по сравнению с 2011 годом. Причем, общий рост: как по государственным, так и по частным. Но с одной «среднестатистической» частной штраф меньше в 6,3 раза, чем с государственной (около 180 тыс. против 1,1 миллионов). Можно предположить, что нарушения у государственных как-то масштабнее, серьезнее что ли, что тоже в пользу качества не свидетельствует. Но, принимая во внимание масштабы бизнеса, удельный вес штрафов не такой большой, чтобы всерьез задуматься об исправлении нарушений. Ну, собрали всего штрафов за год в 192,2 млн руб. Но рынок то по выручке в год, по приведенным выше подсчетам, составляет минимум 40 млрд. руб. То есть штрафы где-то 0,5% от совокупной выручки рынка, а раньше были вообще 0,1%. На налогах можно несравненно больше наоптимизировать, да на дешевой рабочей силе наших соседей, не говоря уж о небольшой индексации стоимости услуг жителям, которую можно не заметить совсем.

Вообще эти расчеты удручают меня. В текущей ситуации, если оперировать средней температурой по больнице, получается, что 2/3 населения проживают на территориях управления государственными УК, показывающими худшие условия обслуживания (отмечаемые по жалобам населения и проверочной деятельности Мосжилинспекции, что в рейтинге и фиксируется). В этом трагедия реформы. И случаи мошенничества на рынке в частном сегменте этот факт не перевешивают. Судя по прошлогодней динамике, получается, что на рынок частные компании не особо-то и пускают. А роста качества у государственных не наблюдается нисколько. Тот факт, что частники «на всем экономят» и обслуживание в результате соответствующее, еще требует подтверждения. Можно пробить географию с фактом плотности найма специалистов из Азии (ничего не имею против их даже какой-то излишней «трудоголичности») и это утверждение развенчать немного. Я вот несколько районов сменил в Москве, да и с друзьями общаюсь, и кроме зарубежных спецов никого не видел в качестве дворника или сантехника, которых очень часто вызывать приходилось. И территории эти были закреплены за 100%-но государственными предприятиями.

Рейтинг в том, что государственное не есть самое качественное, не виноват совсем. И составлен он по самым главным показателям – жалобам пользователя или получателя услуг. Надо идти дальше. Мне бы, например, да и многим гражданам было бы удобнее выбирать компанию, имея под рукой простую информацию о ее финансовом состоянии. Ну как делают при выборе банка, пенсионного фонда, при покупке региональных облигаций, да просто акций какой-нибудь компании. Увидел три А, сопоставил с доходностью – принял решение. Будем считать, что «доходность» понятна – см. рейтинг качества и стоимость услуг в платежке. А вот чтобы ААА+ увидеть есть все шансы: УК заделались «хорошистами» и «отличниками» по раскрытию информации. Есть и у городских властей все шансы подготовить и внедрить систему расчета рейтингов устойчивости – информация, необходимая для этого, должна и далее открываться компаниями, и ее объема должно хватать для составления таких рейтингов. Это, кстати, прошу считать моим первым предложением в рабочую группу по рынку ЖКХ и управления многоквартирными домами при Общественном совете по развитию конкуренции в городе Москве. А чем собственно не предложение, считают же авторитетные агентства такие рейтинги и им верят? Так что давайте дальше наше болото ЖКХ цивилизовывать.