Исследование, положения лесопромышленного комплекса России и шести европейских государств за прошедшее десятилетие, включая 2000 год, проведенное инвестиционно-финансовой компанией "Солид". В исследовании представлены некоторые прогнозные показатели развития российского и европейского ЛПК до 2010 года. Несмотря на то, что прошлый год внес свои коррективы во все прогнозы, полагаем, что основные тенденции развития ЛПК Европы и России сохранятся.

В последние годы в большинстве стран мира наблюдается динамичное развитие лесопромышленного комплекса. Лесопромышленный комплекс занимает все более важное место в экономике таких развитых стран, как США, Германия, Китай, Япония, Франция, Канада, Швеция, Финляндия, Италия, Австрия и др. В мировом лесопромышленном производстве происходит постоянный процесс специализации отдельных стран на выпуск той или иной продукции на высоком качественном уровне, что позволяет этим странам монополизировать производство отдельных видов лесоматериалов, полуфабрикатов и готовых изделий. Поэтому между странами, даже с высоко развитым лесопромышленным производством, неизбежно происходит постоянный межгосударственный обмен, т.е. экспорт и импорт лесобумажной продукции. В первую десятку по абсолютным объемам лесозаготовок кроме США входят Китай, Индия, Бразилия, Канада, Индонезия, Нигерия, Швеция, Финляндия и Эфиопия. В составе деловой древесины в развитых лесопромышленных странах мира две трети занимают бревна для лесопиления и производства фанеры. В странах Европы почти одна треть заготовленной древесины приходится на балансы, что вызвано высоким уровнем переработки древесины в целлюлозно-бумажном производстве. Анализируя данные, специалисты делают вывод о явно нерациональном использовании заготовленной древесины в странах Южной Америки, Африки и Азии. Если в Европе, Северной Америке и Океании деловая древесина составляет свыше 80%, то в Африке она составляет 11,3%, в Южной Америке 40,2%, т.е. преобладает рубка леса для топливных нужд. Мировая торговля древесиной и продуктами ее переработки имеет тенденцию к увеличению объемов экспорта и импорта, росту валютной выручки. В сфере экспорта лесоматериалов основными монополистами являются США, Канада, Швеция, Финляндия и Германия. Устойчивая торговля лесобумажной продукцией на внешнем рынке обусловлена высоким научно-техническим уровнем лесопромышленного комплекса и конкурентоспособностью основных видов. Особенностью производства пиломатериалов в последние годы является увеличение выпуска специфицированной лесопильной продукции, ориентированной на конкретного потребителя. Эффективность торговли лесными товарами в большей мере определяется номенклатурой экспортируемых лесоматериалов. В тех странах, где развито лесопромышленное производство, ориентированное на глубокую химическую и химико-механическую переработку древесины, выше выручка. Те же страны, которые экспортируют необработанный круглый лес, имеют и низкую выручку. Сравнительно высокая доля экспорта круглого леса в США вызвана тем, что США экспортирует в Японию, Китай и другие страны Азии высококачественные бревна лиственных пород. Обобщая тенденции развития производства, потребления и торговли лесобумажной продукцией в целом по миру и развитым лесопромышленным странам, специалисты компании "Солид" делают следующие выводы:

- Лесопромышленный комплекс в абсолютном большинстве зарубежных стран развивается динамично. За период 1980 - 2000 гг. возросли объемы вывозки древесины, производства пиломатериалов.

- Особенностью большинства стран мира является ориентация на совершенствование структуры лесопромышленного производства, прежде всего на постоянное увеличение производств по глубокой переработке заготовленной древесины и древесных отходов.

- Характерен высокий технический уровень производства, свидетельством которого является применение высокопроизводительных машин и оборудования и прогрессивных технологических процессов, обеспечивающих выпуск конкурентоспособной продукции и расширение ассортимента продукции.

- Стартовой предпосылкой увеличения объемов производства основных видов лесоматериалов, и высокого технического уровня лесопромышленного производства является устойчивый спрос на лесобумажную продукцию на внутреннем и внешнем рынках.

- В большинстве стран мира за анализируемый период увеличилась торговля лесными товарами. При этом в развитых странах две трети валютной выручки получено за счет продаж целлюлозы, бумаги и картона, что лишний раз подтверждает эффективность совершенствования структуры лесопромышленного производства в направлении роста глубокой переработки древесины.

- Прогрессивные тенденции в развитии лесопромышленного комплекса зарубежных стран явились одним из положительных факторов, обеспечивших рост валового внутреннего продукта ведущих стран мира в последние годы.

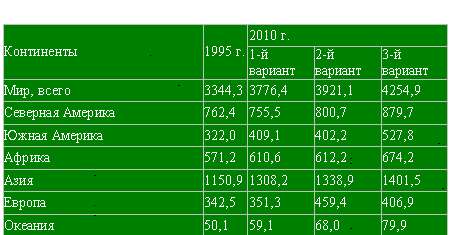

Недавно Европейская лесная комиссия ФАО опубликовала собственное исследование по прогнозу производства, потребления, экспорта и импорта лесобумажной продукции на период до 2010 г. Прогноз дается в трех вариантах. Прогнозные объемы вывозки древесины в целом по миру и континентам приводится в таблице (в млн.куб.м).

По данным таблицы, в целом по миру вывозка древесины по первому варианту возрастет к 2010 г. на 432,1 млн.куб.м (12,9 %) по сравнению с 1995 г., а по третьему более оптимистичному варианту на 910,6 млн.куб.м (27,2 %). Если рассматривать отдельные континенты, то наибольший прирост вывозки древесины прогнозируется по Азии (первый вариант - 157,3 млн.куб.м, третий - 250,6 млн.куб.м) и Южной Америке (первый вариант - 87,1 млн.куб.м, третий - 205,8 млн.куб.м). В Европе без учета стран бывшего СССР также предусматривается рост вывозки древесины (первый вариант - 9,1 млн.куб.м, третий - 64,4 млн.куб.м). По странам мира наибольший прирост объемов лесозаготовок прогнозируется по Индонезии (95,0 млн.куб.м), Бразилии (66,0 млн.куб.м) и США (56,0 млн.куб.м ). Прогноз роста объемов лесозаготовок в значительной мере объясняется наличием богатых запасов лесных ресурсов, пригодных к эксплуатации. К концу девяностых годов общий запас леса составляет более 390 млрд.куб.м, в том числе в Европе (без бывшего СССР) - 20 млрд.куб.м, в Северной и Южной Америке - около 160 млрд.куб.м, в Азии - более 50 млрд. м3. Доля рубки леса, прогнозируемая на 2010 г. в объеме 4,2 млрд.куб.м, составит всего 1,1% от общего запаса. Съем древесины с 1 га лесопокрытой площади не превышает 1,3 куб.м. При этом следует учесть, что данные показатели не учитывают рост лесопокрытых площадей и прирост леса за десятилетний период. Наиболее высокая интенсивность использования прогнозируется в Европе, более 1,5% от общего запаса, и наименьшая в Южной Америке - 0,12%. Однако основным фактором перспективного увеличения объемов лесозаготовок является рост спроса на лесные товары: пиломатериалы, фанеру, древесностружечные и древесноволокнистые плиты, древесную целлюлозу, бумагу и картон. Наиболее высокими темпами в ближайшей перспективе будут развиваться производства по глубокой химической и химико-механической переработке древесины, что позволяет вовлечь в сферу использования значительные объемы низкокачественной древесины и древесных отходов. Прогнозируемые объемы производства пиломатериалов и листовых древесных материалов по континентам и ведущим странам мира позволяют сделать вывод, что производство пиломатериалов в целом по миру возрастет на 10-12%. По-прежнему ведущими странами по их производству остаются страны Северной Америки: США и Канада (39% мирового производства). В Азии рост выпуска пиломатериалов прогнозируется на уровне 4%. Более 50% производства пиломатериалов приходится на Китай и Японию. В Европе ожидается некоторое снижение лесопильного производства. Рост спроса на лесобумажную продукцию предопределяет и развитие торговли в лесном секторе мира. Следует подчеркнуть, что более 60% мировой торговли лесоматериалами (в стоимостном выражении) приходится на внутрирегиональную торговлю, т.е. торговлю между странами одного и того же континента. Однако значительными остаются и торговые потоки лесных товаров и между континентами. Например, крупнейшим в мире экспортером лесоматериалов в другие регионы является Северная Америка, на долю которой приходится половина всей мировой межрегиональной торговли.

Если рассматривать экспорт по видам лесоматериалов по странам мира в прогнозном периоде, то можно выделить следующее. В экспорте круглого леса ведущее место будет занимать Азия - 28,8 млн.куб.м, в том числе Малайзия 24,5 млн.куб.м; Южная Америка - 24,2 млн.куб.м, в том числе Бразилия 13,8 млн.куб.м; Европа - 22,2 млн.куб.м, в том числе Германия 13,5 млн.куб.м.

Ведущими странами-экспортерами пиломатериалов останутся Канада (51,4 млн.куб.м), Чили (7,7 млн.куб.м), Швеция (10,5 млн.куб.м), Австрия (4,1 млн.куб.м). Основными странами-импортерами лесоматериалов в ближайшей перспективе будут: по закупкам круглого леса - Япония, Китай, Корея, Бельгия, Италия, США, Финляндия, Австрия; пиломатериалов - США, Япония, Китай, Великобритания, Италия, Германия, Нидерланды, страны Африки.

Анализ динамики объемов производства и внутреннего потребления лесобумажной продукции в целом по миру и ведущим лесопромышленным странам мира за период 1990-2000 гг. наглядно свидетельствует о том, что Россия отошла на второй план и по большинству показателей значительно уступает США, Канаде, Китаю, Бразилии и ряду других стран. Владея почти одной четвертью мировых запасов лесных ресурсов, на долю России приходится всего 2,5% вывозки древесины, 1,2% бумаги и картона. По потреблению бумаги на душу населения наша страна занимает одно из последних мест в мире. Социальное положение и жизненный уровень жителей лесных поселков - один из самых низких среди отраслей промышленности.

Одной из причин глубокого экономического, научно-технического и социального кризиса в лесопромышленном комплексе России можно считать практическое отсутствие сколько-нибудь научно обоснованной национальной лесной политики и стратегии, определяющей направления развития лесопромышленного производства в переходный период в то время, как стратегия развития любого производства является одним из обязательных компонентов его экономической безопасности. Необходимо отметить, что в таких развитых лесопромышленных странах мира, как США, Канада, Швеция и Финляндия есть национальные Программы или Стратегии развития лесного сектора на 10-20 и даже 50 лет. Мировой опыт подтверждает, что, не имея долгосрочной стратегии, учитывающей национальные особенности, невозможно добиться устойчивого экономического роста.

Информация предоставлена Торгово-промышленной палатой Республики Коми