с использованием материала «Сбербанк Лизинг» (ЗАО),

КБ Роспромбанк (ООО) «Балтийский лизинг» (группа компаний),

«Бинбанк» (ОАО)

Предприятие, принимающее решение о приобретении основных средств, сталкивается с проблемой выбора одного из трех вариантов финансирования инвестиционных проектов: использование собственных средств, финансирование за счет банковского кредита и приобретение техники и оборудования по лизингу.

В чем же разница между финансированием за счет банковского кредита и приобретением техники или оборудования по лизингу? Рассмотрим оба варианта по некоторым критериям.

| Критерий отличия | Кредитование | Лизинг |

|---|---|---|

| Регламент получения средств | Жестко регламентированная система, ограниченная нормативами деятельности коммерческих банков | Гибкая многовариантная система без жесткого регулирования |

| Залог при получении финансирования | Требуется залог как гарантия возврата долга | Залогом является само имущество, предоставляемое в лизинг |

| Постановка на баланс предприятия | Имущество меняет соотношение заемного и собственного капитала в балансе организации | Имущество не меняет соотношения заемного и собственного капитала в балансе организации |

| Срок | Срок кредита 1-3 года | Срок лизинга 3-7 лет |

| Себестоимость продукции | На себестоимость продукции относят только проценты по кредиту | Лизинговые платежи полностью относят на себестоимость продукции |

| Амортизация продукции | Ускоренная амортизация имущества возможна не более 2 | Возможна ускоренная амортизация имущества с коэффициентом до 3 |

| Налог на имущество | Налог на имущество уплачивается Заемщиком в полном размере | За счет ускоренной амортизации существенно снижается срок уплаты и сумма налога на имущество |

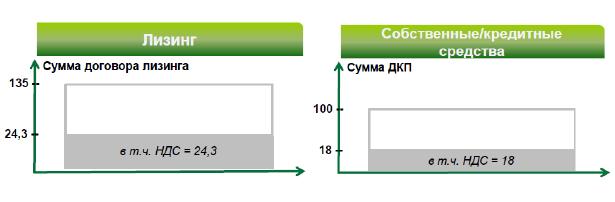

| Налог на добавленную стоимость (НДС) | НДС перечисляется в бюджет сразу в полном объеме, а его возмещение Заемщику из бюджета осуществляется после окончательного расчета с банком | НДС, находящийся в лизинговом платеже, в 100%-ном размере возмещается Лизингополучателю после каждого платежа |

| Оформление всех документов по сделке Заемщик самостоятельно занимается вопросами оформления договоров, покупки, доставки, таможенными процедурами, страхования имущества, решением других проблем. Возникает риск непредвиденных потерь и убытков ввиду необходимости заниматься непрофильной деятельностью | Лизинговая компания при оформлении сделки все непредвиденные расходы и риски принимает на себя. В ее профессиональные обязанности входят подготовка и экспертиза всех сопутствующих документов, проверка надежности продавцов имущества и кредитующих организаций, выбор оптимальных финансовых схем, решение других непредвиденных вопросов |

Итак, получается:

- Лизинг позволяет предприятию при минимальных единовременных затратах приобрести современное оборудование и технику в достаточных количествах. При этом нет необходимости при приобретении дорогостоящего имущества аккумулировать собственные средства, которые, как правило, вложены в запасы, готовую продукцию, участвуют в расчетах с дебиторами, т. е. являются источником финансирования текущей деятельности предприятия.

- Сравнивая кредит и лизинг, важно отметить, что лизингополучатель имеет право относить на себестоимость все лизинговые платежи. Таким образом, уменьшается налогооблагаемая база по налогу на прибыль. В случае кредита на себестоимость относятся суммы, направленные на погашение процентов по основному долгу.

- Возможность применения в отношении объекта лизинга механизма ускоренной амортизации с коэффициентом до 3-х позволяет предприятию максимально быстро восстановить через себестоимость инвестиционные затраты. По истечении действия договора лизинга имущество отражается на балансе лизингополучателя по минимальной, либо нулевой остаточной стоимости.

- В дальнейшем, предприятие может существенно снизить себестоимость производимой продукции по статье «Амортизация основных фондов». Также можно реализовать имущество, которое являлось объектом лизинга, по рыночной цене, которая будет намного выше его остаточной стоимости, получив тем самым дополнительную прибыль.

Единственное ограничение ускоренной амортизации: механизм не распространяется на основные средства, входящие в первую, вторую и третью группы.

- Закон разрешает отражать полученное в лизинг оборудование, недвижимость, транспорт и другое имущество на балансе лизингодателя или лизингополучателя.

В первом случае лизингополучатель не платит налог на имущество, так как имущество находится на балансе лизинговой компании. Во втором случае, когда объект лизинга находится на балансе лизингополучателя, предприятие уменьшает налог на имущество за счет проведения ускоренной амортизации.

В случае кредита налоговых льгот не предусмотрено. - В случае кредита и лизинга по-разному происходит начисление НДС. Сумма кредита не включает НДС. Однако

- данный налог уплачивается при покупке оборудования на кредитные средства.

В случае финансовой аренды все лизинговые платежи изначально включают НДС.

- При оформлении лизинговой сделки требования, предъявляемые к заемщику, не такие жесткие, как при обычном кредитовании. Кроме того, вероятность получения в лизинговой компании долгосрочного финансирования намного выше, чем при кредитовании, т. к. многие банки практически не предоставляют кредитов на срок более 1 года, но при этом лизинговая компания, являющаяся постоянным и надежным заемщиком, без проблем получает долгосрочные кредиты.

- Лизинговая компания может построить более гибкий график платежей в сравнении с требованиями банков по кредитным договорам. При этом существует возможность изменения графика платежей на протяжении действия договора лизинга с учетом, например, сезонных колебаний в реализации продукции лизингополучателя, либо влияния иных факторов, связанных с текущей деятельностью предприятия.

- При заключении договора лизинга значительно снижаются по сравнению с кредитованием требования к гарантийному обеспечению сделки (предоставлению залогов и т. д.). Это связано с тем, что до окончания действия договора предмет лизинга является собственностью лизинговой компании и частично обеспечивает обязательства предприятия перед лизинговой компанией.

Таким образом, Лизинг - финансовая аренда с последующим выкупом.

Как работает лизинг?

- Вы выбираете нужное Вам имущество у нужного Вам продавца.

- Банк/лизинговая компания приобретает указанное Вами имущество и передает его Вам во временное пользование и владение на срок договора.

- В течение срока лизинга Вы выплачиваете лизинговые платежи в соответствии с договором.

- По окончании срока лизинга имущество переходит в Вашу собственность по выкупной цене 300 рублей на основании договора купли-продажи.

.jpg)

Как можно вернуть часть затрат по договору лизинга?

Во исполнение Федерального закона от 24 июля 2007 года N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", а так же ряда законов Томской области утверждено Положение о предоставлении субсидий на возмещение части затрат субъектам малого и среднего предпринимательства по договорам лизинга оборудования.

Даная программа утверждена Постановлением Администрации Томской области от 09.06.2011 №170а и работает на всей территории Томской области. Согласно ей, субсидии предоставляются на погашение части затрат, произведенных в период с 1 января 2010 года по 31 декабря 2013 года.

По договорам финансовой аренды (лизинга) оборудования, заключенным в рамках реализуемого инвестиционного проекта в период с 1 января 2010 года по 31 декабря 2010 года, субсидии предоставляются в размере 50 процентов первого (авансового) платежа по указанным договорам, но не более 500 тысяч рублей одному субъекту малого и среднего предпринимательства.

По договорам финансовой аренды (лизинга) оборудования, заключенным в рамках реализуемого инвестиционного проекта с 1 января 2011 года, субсидии предоставляются в размере 90 процентов первого (авансового) платежа по указанным договорам, но не более 1000 тысяч рублей одному субъекту малого и среднего предпринимательства.

Кто может выступить получателем данной субсидии?

Субсидии предоставляются субъектам малого и среднего предпринимательства, зарегистрированным в установленном порядке, состоящим на учете в налоговых органах в качестве налогоплательщиков и осуществляющим свою хозяйственную деятельность на территории Томской области, соответствующим следующим требованиям:

1) субъект малого и среднего предпринимательства реализует инвестиционный проект, направленный на внедренческую или инновационную деятельность, создание или техническое перевооружение собственного производства;

2) субъект малого и среднего предпринимательства заключил в рамках реализуемого инвестиционного проекта договор(ы) финансовой аренды (лизинга) оборудования;

3) деятельность субъекта малого и среднего предпринимательства осуществляется в соответствии с определенным перечнем Основных видов экономической деятельности (ОКВЭД)

Основные виды экономической деятельности,

учитываемые при предоставлении субсидии на возмещении

части затрат по договорам лизинга оборудования

Раздел А. Сельское хозяйство, охота и лесное хозяйство.

Раздел В. Рыболовство, рыбоводство.

Раздел D. Обрабатывающие производства (кроме производства подакцизных товаров и подразделов DE, DF, DG и пункта 29.6 подраздела DK).

Раздел Е. Производство и распределение электроэнергии, газа и воды.

Раздел F. Строительство.

Раздел I. Транспорт и связь.

Раздел М. Образование.

Раздел N. Здравоохранение и предоставление социальных услуг.

Раздел О. Предоставление прочих коммунальных, социальных и персональных услуг.

На каких условиях можно стать получателем данной субсидии?

1. Принятие субъектом малого и среднего предпринимательства на себя обязательств:

- по сохранению общего количества рабочих мест, созданных на дату подачи заявления о предоставлении субсидии и среднесписочной численности работников, сформированной в отчетном периоде, предшествующем периоду подачи заявления о предоставлении субсидии, на период не менее 12 месяцев со дня получения субсидии;

- по выплате работникам средней заработной платы в размере не ниже величины прожиточного минимума трудоспособного населения по соответствующей группе районов для муниципального образования, на территории которого осуществляется деятельность субъекта малого и среднего предпринимательства.

2. Предоставление субъектом малого и среднего предпринимательства полных сведений, подлежащих указанию в документах в соответствии с требованиями Постановления №170а.

3. Соответствие инвестиционного проекта, реализуемого субъектом малого и среднего предпринимательства и претендующего на предоставление субсидии, приоритетам социальноэкономического развития Томской области.

Какой механизм работы данной программы?

- Субъект малого предпринимательства (далее СМП) выбирает нужное оборудование у нужного продавца. Банк/лизинговая компания приобретает указанное оборудование, с учетом внесения первоначального взноса СМП, и передает данное оборудование СМП во временное пользование и владение на срок договора.

- Субъект малого и среднего предпринимательства предоставляет в Департамент развития предпринимательства и реального сектора экономики заявление и пакет документов, в соответствии с требованиями Постановления №170а.

- Департамент в течение 10 дней с даты регистрации заявления подготавливает заключение о целесообразности предоставления субсидии СМП по заявленному проекту и направляет данное заключение совместно с пакетом документов, поступивших в Департамент, для проведения экспертизы в Департамент инвестиций Администрации Томской области.

- По окончании экспертизы Департамент инвестиций Администрации Томской области в течение 5 дней передает в Департамент экспертное заключение Департамента экономики Администрации Томской области и Департамента инвестиций Администрации Томской области, а также пакет документов заявителя на получение субсидии.

- Решение о предоставлении или об отказе в предоставлении субсидии принимается комиссией Департамента и оформляется протоколом в течение 5 дней с даты поступления в Департамент документов от Департамента инвестиций. В течение 10 дней с даты подписания протокола подготавливает и согласовывает в установленном порядке проект распоряжения Администрации Томской области о предоставлении субсидий.

- Субсидия на расчетный счет, открытый СМП, перечисляется Департаментом в течение 14 календарных дней с даты издания распоряжения Администрации Томской области о предоставлении субсидий.

- уменьшается налоговая нагрузка (платежи по лизинговому договору признаются расходами и снижают налогооблагаемую базу по налогу на прибыль, налог на имущество уплачивает лизингодатель, НДС по лизинговым платежам принимается к возмещению);

- по окончании срока лизинга остаточная стоимость имущества равна нулю, т.к. при лизинге используется ускоренная амортизация;

- лизинг не требует залога (обеспечением выступает приобретаемое в лизинг имущество);

- сумма обязательств по лизингу не увеличивает кредиторскую задолженность.

- не требует залога (обеспечением выступает приобретаемое в лизинг имущество);

- лизинговые платежи признаются расходами.

ДЕПАРТАМЕНТ РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА И

РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ ТОМСКОЙ ОБЛАСТИ

634012, Томская область, г.Томск, пр.Кирова д.41, оф.418

Тел. (3822) 563-009, факс (3822) 561-335

http://mb.tomsk.ru/

http://www.biznesdep.tomsk.gov.ru/

ОБЛАСТНОЙ ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬСТВА

634041, Томская область, г.Томск, ул.Тверская-74

Тел.(3822) 71-39-42, факс (3822) 71-39-43

e-mail: tomsk.cpp@yandex.ru

Комендантова Юлия Евгеньевна

http://mb.tomsk.ru/

ЛИЗИНГОВЫЕ КОМПАНИИ

| № | Лизинговая компания | Адрес, общие контакты | Специалист |

|---|---|---|---|

| 1 | Банк Интеза, ЗАО | г. Томск, ул. Гагарина-19, тел. (3822) 51-54-06, д.1001 | - Чернова Елена, руководитель направления лизинга |

| 2 | КБ «Роспромбанк» (Коммерческий Банк "Российский промышленный банк"ООО) |

г.Томск, пр.Кирова-5 стр. 4, т.(3822) 23-23-01, 55-47-27, факс 56-55-91, www.rosprombank.ru msb@tomsk.rpb.ru | - Некрасова Юлия Игоревна, начальник кредитного отдела, - Стяжкина Дарья Николаевна, ведущий специалист кредитного отдела |

| Альянсрегионлизинг, ООО | г. Томск, ул.Белинского-15а, оф.310, т.(3822) 52-99-40, trushinat@arleasing.ru http://www.arleasing.ru/ru/ | - Маркелов Роман Олегович, юрисконсульт | |

| Балтийский лизинг, группа компаний, филиал в г.Томске | г.Томск, пл.Батенького-2, оф.204, тел.(3822) 71-09-88 mail@tms.baltlease.ru, http://www.baltlease.ru/ | - Гутова Ольга Алексеевна, gutova.o@tms.baltlease.ru | |

| Бинбанк, ОАО | г.Томск, пр.Кирова-3б, т.(3822) 23-33-32 http://binbank.ru | - Вадим Валерьевич, руководитель отдела продаж | |

| ВТБ 24 Лизинг, лизинговая компания | г.Томск, пр.Кирова-51 стр. 15, оф.203, т.(3822) 900-607 http://vtb24leasing.ru/ | - Чупина Александра Геннадьевна, управляющий | |

| ВЭБ-Лизинг, ОАО | г.Томск, пл.Батенького-2, оф.308, т.(3822) 71-08-70 http://veb-leasing.ru/ | - Левщанова Татьяна Анатольевна, директор | |

| ООО "Сименс Финанс" | г.Томск, ул. Алексея Беленца-6, т. (3822) 51-47-03, 51-47-08, 5147-75, 51-47-94, 8-800-2000-180, www.finance.siemens.ru tomsk.ru.sfs@siemens.com | - Дмитрий Гришаев, директор представительства «Сименс Финанс» в Томске | |

| Европлан , ЗАО | г.Томск, ул. Гагарина-7, офис 412, тел. (3822) 28-27-00, www.leasing.ru ovm4@europlan.ru | - Мерзлякова Ольга Владимировна, менеджер по работе с клиентами и партнерами | |

| Каркаде, Лизинговая компания | г.Томск, пр.Фрунзе-11б, оф.406, тел. 960-970-55-85 70@karkade.ru | - Балуянц Кристина Сергеевна, официальный представитель компании в г.Томске | |

| Промлизинг ООО | г.Томск, ул. 79 Гвардейской дивизии – 1, т.(3822) 47-25-82 pl@promregion.ru http://promleasing.tomsk.ru/ | - Лиске Антонина Павловна | |

| ЗАО «Сбербанк Лизинг» | г.Томск, пр. Фрунзе, д. 25, оф. 302, тел. (3822) 70-55-25, 70-5545, факс 70-55-35, tomsk@sberleasing.ru, http://sberleasing.ru | - Воронов Андрей Олегович, гл. специалист отдела продаж лизинга voronovao@sberleasing.ru - Симонцев Дмитрий Сергеевич, директор Томского филиала simontsevds@sberleasing.ru |

|

| СибАвтоЛизинг, ЗАО | г.Томск, пл.Батенького-2, оф.9, т.(3822) 710-906 http://www.sal-nsk.ru/ | - Федосеев Антон Юрьевич, директор | |

| Сиблиз, ООО | г.Томск, ул.Котовского-19, оф.28, т.(3822) 55-95-74 | - Кошляк Федор Александрович | |

| ТрансКредит Банк, ОАО | г. Томск, пр.Кирова-51 стр. 15, т. (3822) 56-58-60 info@tomsk.bnk.ru http://www.tcb.ru/ | - Хасянова Лариса Константиновна, начальник кредитного отдела | |

| Уралсиб, лизинговая компания | г. Томск, пр.Фрунзе-11б, оф.4, 6, т.(3822) 53-47-28 http://www.leasing.uralsib.ru/index.wbp | - Колыхаев Владимир Викторович, руководитель, kolyhaevvv@tom.uralsib.ru |