Ernst & Young

Центр национального и интеллектуального резерва

при МГУ имени Ломоносова

Отток капитала из России – ключевые тезисы

1) Обсуждаемый в СМИ показатель оттока капитала является бухгалтерским, при его расчете не рассматривается экономическая суть транзакций

2) Существующая в России методика расчета показателя оттока капитала не используется ни в одной из ведущих и развивающихся экономик

3) Статистическая зависимость между показателями инвестиционного климата и рассчитываемым показателем оттока капитала отсутствует

4) Ситуация с оттоком капитала в России полностью сопоставима с крупнейшими странами с экспортно-ориентированными экономиками

5) Динамика движения капитала в России в значительной степени продиктована глобальными тенденциями, а не только изменением экономических показателей внутри страны

6) В среднесрочном периоде средства, выводимые в форме прямых инвестиций в офшоры, возвращаются в Россию

7) Не все операции, формально включаемые в показатель оттока капитала, являются негативным фактором для страны

8) Сумма реального оттока капитала завышена как минимум вдвое

РФПИ, Ernst&Young и Центр национального интеллектуального резерва будут разрабатывать альтернативную методику расчета показателя оттока капитала

В настоящий момент рекомендуется ориентироваться на показатель private capital flows, рассчитываемый World Bank, скорректированный на транзакции, структурированные через офшоры

Миф №1. «Обсуждаемый в СМИ показатель оттока капитала является корректным индикатором экономической ситуации в стране» (1)

Миф №1. «Обсуждаемый в СМИ показатель оттока капитала является корректным индикатором экономической ситуации в стране» (2)

| Реальность: "Чистый ввоз/вывоз капитала частным сектором" (так на самом деле называется показатель, на который идут ссылки) абсолютно не является экономически продиктованным индикатором. Это бухгалтерский показатель, при его расчете не рассматривается экономическая суть транзакций. |

|---|

>Данный показатель является бухгалтерским, а не экономическим.

Приводя аналогию из экономики фирмы, сомнительным будет выглядеть суждение об успешности компании, которое бы базировалось на показателе увеличения внешних обязательств, но не на объеме выручки, прибыли, или свободном денежном потоке.

>Данный показатель в текущей формуле расчета может включать как операции, по экономической сути не являющиеся оттоком/притоком капитала из страны так и не включать те, которые ими являются. Например:

• Воздушные суда, которые покупаются и используются Российскими компаниями на территории РФ, но зарегистрированы вне российской юрисдикции, согласно методике МВФ возможно учитывать как прямые инвестиции, но используемая в России методика в данный момент этого не делает

• Сделки по слиянию и поглощению Российскими компаниями зарубежных активов по факту являются экспансией на международные рынки, а не бегством капитала

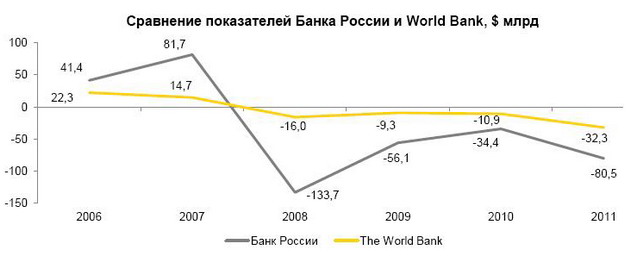

Миф №2. «Существующая в России методика расчета показателя является стандартной для ведущих и развивающихся стран» (1)

| Реальность: Показатель «чистый ввоз/вывоз капитала частным сектором» в текущей формуле расчета активно не применяется в мировой практике. |

|---|

.jpg)

Источники: World Bank

Миф №2. «Существующая в России методика расчета показателя является стандартной для ведущих и развивающихся стран» (2)

• Показатель private capital flows, рассчитываемый World Bank, учитывает изменения по функциональным категориям, обусловленным инвестиционными мотивами, является менее волатильным, чем показатель Банка России (исходя из графика) и в большей степени может быть интерпретирован в качестве экономически детерминированного индикатора

• Данный показатель является фактически единственным общеупотребимым унифицированным индикатором в области потоков капитала, рассчитываемым авторитетной международной организацией.

Справочно:

World Bank: Private capital flows = изменение сальдо чистых активов (прямые инвестиции + портфельные инвестиции) по всем институциональным секторам

Банк России: Чистый ввоз/вывоз капитала частным сектором (банки и прочие секторы) = изменение сальдо чистых активов (прямые инвестиции + портфельные инвестиции + производные финансовые инструменты + прочие инвестиции) + чистые ошибки и пропуски

Источники: Банк России (платежный баланс за 2006-2011 гг.), World Bank private capital flows за 2006-2011 гг.

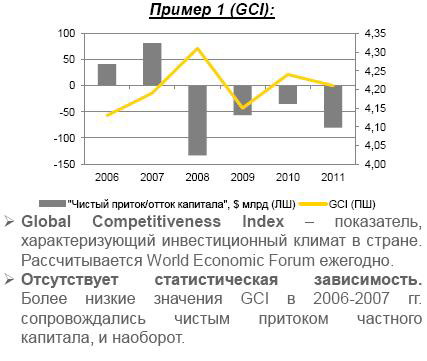

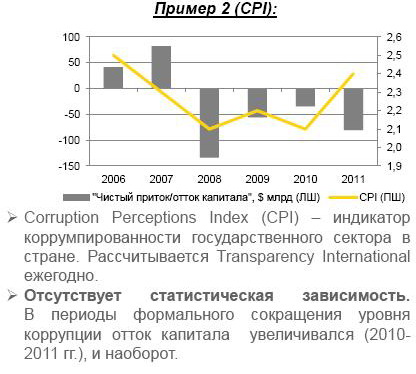

Миф №3. «Капитал бежит из России из-за ухудшения инвестиционного климата»

| Реальность: Нет статистической зависимости между показателями инвестиционного климата и рассчитываемым ЦБ показателем. |

|---|

Источники: Банк России (платежный баланс), World Economic Forum (Global Competitiveness), Transparency International (Corruption Perceptions Index) за 2006-2011 гг.

Миф №4. «В других странах со схожей с Россией структурой экономики ситуация с притоком и оттоком капитала привлекательнее»

| Реальность: Ситуация с оттоком капитала в России полностью сопоставима с крупнейшими странами с экспортно-ориентированной экономикой |

|---|

В сравнении с такими странами как Норвегия, Кувейт и Япония ситуация с оттоком капитала в России как минимум не хуже, а в большинстве случаев даже лучше.

* Рассчитано на основании данных IMF по платежным балансам стран как сумма чистых позиций по прямым инвестициям, портфельным инвестициям, производным финансовым инструментам и прочим инвестициям.

Источники: International Monetary Fund (Balance of Payments database) за 2006-2011 гг.