Источник - Электронная библиотека предпринимательства

Пособие по МСФО для специалистов в области бухгалтерского учета и отчетности подготовлено в рамках проектов TACIS при финансовой поддержке Европейского Союза (2003-2009 гг.), которые выполнялись под руководством PricewaterhouseCoopers.

Аннотация

Цель учебного пособия – рассмотреть процедуру трансформации бухгалтерской отчетности, подготовленной в соответствии с российскими нормативно-правовыми актами по бухгалтерскому учету, в комплект финансовой отчетности по МСФО, включающий отчет о прибылях и убытках и бухгалтерский баланс; а также рассмотреть корректировки, необходимые для данной трансформации.

В этом пособии приводится алгоритм проведения типовых корректировок, охватывающих все основные аспекты процесса трансформации. В пособии не рассматриваются некоторые корректировки, которые могли бы нарушить четкое понимание принципов трансформации.

В качестве дополнения к пособию следует использовать другие учебные пособия по МСФО из данной серии, в которых материал по конкретным темам представлен более подробно. Например, в учебном пособии по МСФО (IAS) 8 рассматриваются требования, касающиеся отражения изменений показателей по сравнению с прошлыми периодами. Эти требования не рассматриваются в данном пособии, но в нем приводятся ссылки на сравнительные показатели в тех случаях, когда это необходимо.

После того, как читатель полностью овладеет материалом этого пособия, ему следует ознакомиться с МСФО (IAS) 8 для понимания корректировок, затрагивающих более одного отчетного периода.

Оглавление

Введение.

Ограничения.

Корректировки.

Полезные примечания.

Оборотно-сальдовая ведомость по РСБУ.

Реклассифицирующие корректировки – РСБУ В МСФО.

Компании 1-14.

Введение

ЦЕЛЬ

Цель учебного пособия – рассмотреть процедуру трансформации бухгалтерской отчетности, подготовленной в соответствии с российскими нормативно-правовыми актами по бухгалтерскому учету, в комплект финансовой отчетности по МСФО, включающий отчет о прибылях и убытках и бухгалтерский баланс; а также рассмотреть корректировки, необходимые для данной трансформации.

СФЕРА ПРИМЕНЕНИЯ

В этом пособии приводится алгоритм проведения типовых корректировок, охватывающих все основные аспекты процесса трансформации. В пособии не рассматриваются некоторые корректировки, которые могли бы нарушить четкое понимание принципов трансформации.

В качестве дополнения к пособию следует использовать другие учебные пособия по МСФО из данной серии, в которых материал по конкретным темам представлен более подробно. Например, в учебном пособии по МСФО (IAS) 8 рассматриваются требования, касающиеся отражения изменений показателей по сравнению с прошлыми периодами. Эти требования не рассматриваются в данном пособии, но в нем приводятся ссылки на сравнительные показатели в тех случаях, когда это необходимо.

После того, как читатель полностью овладеет материалом этого пособия, ему следует ознакомиться с МСФО (IAS) 8 для понимания корректировок, затрагивающих более одного отчетного периода.

Ограничения

Данное учебное пособие не рассматривает особенности трансформации бухгалтерской отчетности применительно к следующим секторам и операциям:

- Банковский сектор

- Страхование

- Сельское хозяйство

- Отложенные налоги.

Как составление консолидированной отчетности, так и учет иностранной валюты представляют собой пост-трансформационные операции, осуществляемые после представления финансовой отчетности в формате МСФО. Соответственно, эти аспекты рассматриваются в отдельных учебных пособиях данной серии.

Корректировки

Корректировки представлены на примере семнадцати отдельно взятых компаний, для каждой из которых предложено от 1 до 4 корректировок. Все компании используют одну и ту же оборотно-сальдовую ведомость по российским счетам бухгалтерского учета, которая затем корректируется в соответствии с требуемыми трансформационными проводками.

И, наконец, корректировки в отчетности всех компаний представлены в рамках Компании № 17.

Все корректировки при трансформации российской бухгалтерской отчетности разделяются в зависимости от того эффекта, который они оказывают на отчетность:

- Отчетность остается без изменений, если в отношении конкретных показателей налицо полное соответствие стандартов российской отчетности и требований МСФО.

- Необходима разбивка, если одному показателю российской отчетности соответствует несколько показателей отчетности МСФО.

- Следует произвести объединение показателей, если нескольким показателям российской отчетности соответствует один показатель в финансовой отчетности по МСФО.

Полезные примечания

В пособие включены полезные примечания, указывающие, где можно найти информацию по корректировкам при трансформации отчетности в формат МСФО. Поиск информации, необходимой для проведения трансформации, обычно представляет собой самый сложный аспект подготовки комплекта финансовой отчетности по МСФО.

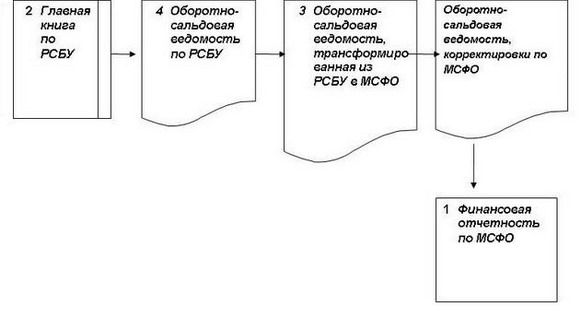

Основные этапы трансформации:

РАСШИФРОВКА

Основные этапы трансформации:

- Проанализируйте учетную политику и ее применение в бухгалтерском учете.

- Сверьте оборотно-сальдовую ведомость, подготовленную на основе Главной книги, с опубликованной финансовой отчетностью. На этой стадии у нас есть оборотно-сальдовая ведомость, подготовленная по РСБУ.

- Проанализируйте показатели оборотно-сальдовой ведомости, подготовленной по РСБУ, и определите характер отражаемой ими информации и необходимый объем корректировок.

- Соберите информацию, необходимую для проведения корректировок.

- Трансформируйте оборотно-сальдовую ведомость, подготовленную по РСБУ, в оборотно-сальдовую ведомость в формате МСФО.

- Проведите корректировку оборотно-сальдовой ведомости в формате МСФО.

- Составьте план счетов для отчетности в МСФО.

- Проведите выверку финансовой отчетности по РСБУ и МСФО.

ПЕРСПЕКТИВЫ

Отчетной датой по всем 17 компаниям является 31 декабря 2006 года. У всех компаний одинаковая оборотно-сальдовая ведомость, составленная в соответствии с РСБУ, при этом все корректировки сводятся в отчетности Компании 17, чтобы показать общий результат от проведения всех корректировок.

Счета каждой компании были детально изучены, при этом по каждой компании были выявлено от 1 до 4 различий порядка учета в компании от требований МСФО по аналогичным учетным объектам. Они были проанализированы, затем были проведены корректировки, после чего была подготовлена финансовая отчетность в формате МСФО.

Как показывает практика, большинство российских организаций имеют до 5-7 существенных различий. Остальные элементы могут отличаться, но эти различия незначительны. Тем не менее, прежде чем прийти к этому заключению, требуется проверить все счета бухгалтерского учета по РСБУ. Для проведения такой проверки необходимо доскональное знание РСБУ и МСФО.

Использование в качестве отчетной даты 31 декабря 2006 года означает, что некоторые корректировки должны быть сделаны на более ранние даты в течение отчетного года. Чтобы сделать корректировки при трансформации, некоторые записи, сделанные по РСБУ, необходимо сторнировать в течение периода от даты отражения операции в учете до 31 декабря 2006 года.

Эта процедура представляет основной шаг в процессе трансформации, поскольку бухгалтер должен быть в состоянии объяснить корректировки, проведенные ранее.

ВРЕМЕННЫЕ РАЗНИЦЫ И ОТЛОЖЕННЫЙ НАЛОГ

Все трансформационные корректировки подразумевают временные разницы. Самые сложные из представленных в этом учебном пособии корректировок касаются финансовой аренды. Первоначально бывает трудно представить, куда могут исчезнуть эти временные разницы. Этого не произойдет до тех пор, пока не закончится аренда и актив не будет списан с баланса организации. После этого в следующих периодах не останется никаких признаков операций как на счетах, ведущихся по РСБУ, так и на счетах МСФО.

Наличие временных разниц по трансформационным корректировкам означает, что со временем по этим корректировкам будет сделана обратная запись. Все активы и обязательства, за исключением денежных средств, со временем прекратят существование путем трансформации в денежные средства.

По МСФО большинство временных разниц влекут за собой возникновение отложенного налога (см. учебное пособие по МСФО (IAS) 12). Иначе говоря, корректировка на сумму 100 влечет за собой возникновение налогового обязательства (или налогового кредита) в сумме 24, снижая каждую корректировку до 76 (за вычетом налога). Благодаря этому можно отражать операцию не до вычета налога, а после такого вычета.

Вместо проведения корректировки суммы по российскому налогу на прибыль, возникновение налогового обязательства (или налогового кредита) отражают как «отложенный» налог. Его можно рассматривать как налог на все трансформационные корректировки, влияющие на размер прибыли и резервов.

Все отложенные налоги со временем будут сторнированы в тот же момент, что и соответствующие им корректировки. Их можно рассматривать как «налоговые временные разницы».

В материалах, представленные для Компаний 1-17, не включен отложенный налог. Это упростило представление процедуры трансформации по каждой компании.