Ассоциация факторинговых компаний выражает искреннюю благодарность:

- ОАО "МСП Банк" и лично руководителю Аналитического центра ОАО "МСП Банк" Наталье Дмитриевне Литянской — за информационно-аналитическую поддержку проекта,

- Национальному Институту системных исследований проблем предпринимательства (НИСИПП) и лично вице-президенту института Владимиру Викторовичу Буеву — за методологическую поддержку проекта,

- Торгово-промышленной палате Российской Федерации и лично Председателю Комитета ТПП по финансовым рынкам и кредитным организациям, доктору экономических наук, профессору Якову Моисеевичу Миркину — за организационную поддержку проекта,

- "Деловой России" и лично председателю Комитета по финансово-кредитному обеспечению бизнеса Владимиру Андреевичу Гамзе — за информационную поддержку проекта,

- а также отраслевым ассоциациям и союзам, каждому представителю бизнеса, принявшему участие в проекте

СОДЕРЖАНИЕ

Введение

Портрет респондента

Частота задержек оплаты

Сроки задержек оплаты

Объемы и причины задержек оплаты

Противодействие задержкам оплаты

Выводы исследования

Краткое описание методики исследования

Комментарии экспертов

Контакты и информация об исследователе

ВВЕДЕНИЕ

Ассоциация факторинговых компаний совместно с Аналитическим центром ОАО "МСП Банк", Торгово-промышленной палатой России и "Деловой Россией" представляет результаты исследования "Барометр платежной дисциплины российского бизнеса" по итогам января-июня 2013 года.

Целью исследования является идентификация актуального состояния платежной дисциплины в России с последующей постановкой проблемы просрочек платежей по коммерческим, муниципальным и государственным контрактам и выработкой путей ее решения.

Особенность второй волны опроса заключалась в присоединении к нему членов "Деловой России", в увеличении числа респондентов, представляющих малый и микро-бизнес, а также производственные предприятия.

В результате при обработке полученных анкет акцент был сделан на отраслевой составляющей и размерах бизнеса респондентов. Выявленные корреляции показали, что размер бизнеса контрагента - один из ключевых факторов, определяющих платежную дисциплину: чем больше компания, тем аккуратнее оплачиваются ее счета.

Большее внимание при анализе результатов опроса было уделено определению масштабов задержек оплаты - в виде оценки респондентами доли выручки, пришедшей позже установленного договорами срока.

Исследование, задуманное как "ответ" на публикуемые Банком России данные о просрочке по кредитам корпоративному сектору, уже во второй волне показало более глубокие проблемы, вызванные низкой платежной дисциплиной субъектов российского бизнеса.

Доля просрочки по банковским кредитам, выданным малым и средним предприятиям, ничтожно мала в сравнении с долей выручки, полученной этими же предприятиями от своих клиентов. Причем, в отличие от банковских нормативов по качеству обслуживания кредитов и займов (max 30 дней), в расчетах друг с другом предприниматели задерживают платежи на один-два месяца и более.

По-прежнему, в отличие от банковской системы, в нефинансовом секторе неразвито создание резервов для предотвращения кассовых разрывов. Недостаток финансовой грамотности в этом аспекте усугубляется дефицитом оборотных средств, а возможность их пополнения за счет привлеченных кредитных ресурсов влечет за собой необходимость дисциплинированного обслуживания этих кредитов на фоне задержек оплаты от покупателей и заказчиков.

На результаты второй волны опроса, безусловно, повлияло изменение макроэкономического фона. В течение шести месяцев, прошедших между первым (март) и вторым (октябрь) исследованием, негативные тенденции в отношении роста экономики были подтверждены на официальном уровне.

Это, с одной стороны, добавило эмоциональности негативным оценкам, а с другой, надеемся, позволило менеджменту опрошенных компаний обратить более пристальное внимание на проблему платежной дисциплины российского бизнеса.

Исполнительный директор

Ассоциации факторинговых компаний

Дмитрий Шевченко

ВЫВОДЫ ИССЛЕДОВАНИЯ

Результаты второй волны опроса "Барометр платежной дисциплины российского бизнеса" позволили сформировать портрет компании -представителя "группы риска", нуждающейся в поддержке как со стороны финансовых организаций (банков, факторинговых компаний), так и со стороны государства - в части повышения регулярной информированности менеджмента об инструментах и возможностях управления текущей ликвидностью и дебиторской задолженностью предприятия.

Без данной поддержки в условиях низкой платежной дисциплины компании из "группы риска" будут лишены возможностей, способствующих развитию и росту бизнеса. Их каждодневная практика сегодня - борьба за выживание. Их мотивация к поддержанию бизнеса "на плаву", очевидно, находится за пределами ответственности перед государством и социальными институтами, основываясь на личных обстоятельствах собственников.

Исходя из критериев оценки платежной дисциплины по итогам января-июня 2013 года, данная "группа риска" формируется преимущественно малыми и средними предприятиями (микро-предприятия, очевидно, быстрее переходят из данной группы в категорию, располагающуюся за пределами активных участников легальной экономики), действующими в сфере услуг и производства готовой продукции.

Отличительные признаки "группы риска" - постоянные задержки оплаты их счетов покупателями/заказчиками на срок свыше 60 дней, составляющие более половины планируемой выручки.

Компании из "группы риска" не знают о положениях статьи 266 НК РФ либо не имеют возможности резервировать оборотные средства для предотвращения кассовых разрывов, возникающих из-за задержек оплаты их счетов.

Управление дебиторской задолженностью не входит в состав их регулярных бизнес-процессов. Лишенные данного управленческого рычага, компании из "группы риска" платежной дисциплины потенциально могут пополнить другую группу - участников коррупционных отношений. Оставаясь один на один с неоплаченными счетами, компании предпочитают использовать любые доступные средства улучшения платежной дисциплины контрагентов. На регламентируемые процедуры в рамках гражданского законодательства (положения о зачете встречных требований), а также на государственные институты в лице арбитражных судов, данные компании в процессе противодействия задержкам оплаты, очевидно, не рассчитывают.

Представители "группы риска" также испытывают затруднения при обслуживании кредитов и уплате обязательных платежей (налоги, заработная плата). Очевидно, что они также не могут рассматриваться в качестве надежных заемщиков с точки зрения нормативов Банка России, которые вынуждены соблюдать кредитные организации.

Менеджменту/собственникам компаний из "группы риска", по всей видимости, не хватает знаний, кадровых и временных ресурсов для внедрения процесса управления дебиторской задолженностью -внутри организации либо на аутсорсинге, например, с использованием инструментов факторинга.

В условиях снижения экономической активности, замедления темпов роста валового внутреннего продукта можно прогнозировать дальнейшее расширение "группы риска".

Остановить данный процесс способны совместные усилия государства и бизнеса (включая финансовокредитные организации, факторинговые компании), направленные на повышение информированности российского бизнеса о методах и инструментах управления дебиторской задолженностью (финансовая грамотность), постановку проблемы платежной дисциплины на уровне государственной политики, создание институциональных и законодательных условий, стимулирующих российские предприятия к соблюдению платежной дисциплины.

КРАТКОЕ ОПИСАНИЕ МЕТОДИКИ ИССЛЕДОВАНИЯ

Опрос предпринимателей проведен в период с 9 сентября по 25 октября 2013 года на условиях анонимности респондентов методом анкетирования. Исследуемый период - январь-июнь 2013 года (первое полугодие).

Анкеты направлялись в электронном виде в организации системы Торгово-промышленной палаты Российской Федерации, членам "Деловой России" и отраслевых объединений. Также респондентам была предоставлена возможность заполнить анкету в режиме онлайн на сайте Ассоциации факторинговых компаний.

По итогам второй волны исследования было получено 93 анкеты, в обработку было принято 426 анкет. Опрос проводился без ограничений по выборке. В анкету вошли семь закрытых вопросов с указанием вариантов ответов, а также вопрос, позволяющий определить отраслевую принадлежность и размеры бизнеса респондентов.

Формулировки вопросов по сравнению с первой волной не изменились.

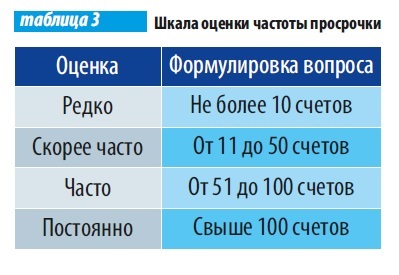

Вопрос, содержащий оценку частоты просрочек оплат счетов респондентов (результаты представлены на стр. 7) содержал количественную шкалу, указанную в таблице 3. Формулировка вопроса подразумевает участие в опросе экономически активных компаний с периодом оборачиваемости (реализации) продукции до 60 дней, что соответствует выставлению клиентам не менее 100 счетов в течение 180 дней.

На вопрос анкеты о длительности задержек оплаты счетов (результаты представлены на стр. 8) отвечали только респонденты, выбравшие в ответе на предыдущий вопрос варианты "скорее часто", "часто" и "постоянно". Их доля составила 81% от общего числа респондентов или 338 организаций.

На вопрос анкеты о методах противодействия задержкам оплаты счетов (результаты представлены на стр. 10) отвечали только респонденты, выбравшие в ответе на предыдущий вопрос варианты "от 11 до 30 дней", "от 31 до 60 дней" и "свыше 60 дней". Их доля составила 71% от общего числа респондентов или 302 организации.

На вопрос анкеты о практике создания резервов в соответствии со статьей 266 Налогового кодекса Российской Федерации отвечали все респонденты, их отраслевая принадлежность и размер бизнеса не выявил четких корреляций и вынесен за пределы отчета.

Влияние на сравнительную динамику результатов первой и второй волн опроса оказало изменение выборки, связанное с расширением числа организаций, члены которых предоставили заполненные анкеты опроса. Результаты для секторов экономики и сегментации респондентов по масштабам бизнеса (крупный, средний, малый, микро) представлены на стр. 11.

Распределение респондентов по сегментам соответствует положениям Федерального закона от 24 июля 2007 г. № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (подробное описание дано на стр. 6). Распределение респондентов по отраслям ("производство", "торговля", "услуги") основано на результатах самооценки респондентов, не предусматривающей проверки соответствия ответов кодам ОКВЭД.