Надежды на стабильность на рынке труда, формирование новых ниш и определение точек экономического роста связывают с мобильностью и гибкостью предпринимателей. Экономисты, представители бизнес-сообщества и финансисты увидели новые возможности для малого и среднего бизнеса в сложной экономической обстановке.

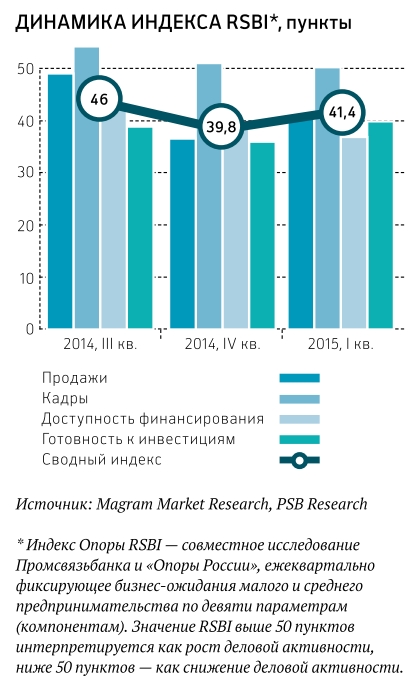

Активность малого и среднего бизнеса стала резко снижаться в конце 2014 года. Однако опрос руководителей небольших компаний в первом квартале текущего года показал некоторое оживление в бизнес-среде. Согласно очередному исследованию бизнес-настроений в сегменте микро-, малых и средних предприятий, подготовленному совместно агентством Magram Market Research, Промсвязьбанком и «Опорой России», в первом квартале 2015 года зафиксирован спад выручки у максимального числа респондентов. Это дало предпринимателям повод для оптимизма. «Бизнес надеется, что «дно» пройдено, и ожидает более высоких результатов во втором квартале», — отмечают организаторы исследования.

О выходе из «инвестиционной паузы» в секторе МСБ речь пока не идет — инвестиционная активность по-прежнему находится на крайне низком уровне. Однако количество предпринимателей, готовых вкладывать прибыль в расширение бизнеса, увеличилось. От следующих трех месяцев предприниматели ждут улучшения условий ведения бизнеса и снижения ставок по кредитам.

Размер не имеет значения

Большинство опрошенных РБК+ экспертов сходятся во мнении, что пространство для маневра у бизнеса в кризис невелико. Но при определенных условиях экономический спад может способствовать росту небольших предприятий.

Потенциал роста в кризис появляется у стабильно развивавшихся средних компаний, полагают представители научного сообщества. «Возможности открываются для той части среднего бизнеса, которая называется «газелями», — отмечает вице-президент Национального института системных исследований проблем предпринимательства (НИСИПП) Владимир Буев. В этих компаниях сосредоточен инновационный потенциал, управленческий опыт и накоплен «жирок», позволяющий опираться на собственные источники финансирования. Для рывка им необходимо менее агрессивное регулирование отрасли, снижение налоговой нагрузки, сокращение страховых платежей. «Подход «мы тебе создали — ты нам отчитайся» для них непривлекателен», — отмечает исполнительный директор Ассоциации факторинговых компаний Дмитрий Шевченко.

Практики от бизнеса видят возможности для подготовленного старта. Владелец костромской ювелирной фабрики «Золотая традиция» Олег Ефремов утверждает, что именно кризис помог ему и его партнеру начать бизнес в 2008 году. «Во время кризиса покупательский спрос падает. Партнеры ищут новых поставщиков, им нужны лучшие условия», — подчеркивает бизнесмен. По его мнению, начинать с нуля и наращивать объемы не всегда, но зачастую проще, чем развивать уже работающее производство. У молодой компании меньше издержек. Но у нее должно быть готовое уникальное предложение для рынка.

На волне кризиса поднимутся предприятия, которые успели проинвестировать в производство по старым ценам, обновили оборудование, считает главный аналитик Сбербанка России Михаил Матовников.

Правильные рынки

Получить преференции в конкурентной борьбе с импортными аналогами могут компании, производящие продукцию, не зависящую существенно от импортного сырья, отмечает руководитель аналитического центра МСП банка Наталья Литянская. Отечественные производители могут усилить позиций на внутреннем рынке, считает она. Правда, эти возможности ограничены временным характером контрсанкций. Кроме того, чтобы серьезно расширить уже действующее производство или выйти на новый рынок, требуются инвестиции. Необходимо расширять предложение долгосрочных и доступных ресурсов. Важно также обеспечить уверенность предпринимателей в том, что их продукция в случае изменения геополитической обстановки и снятия санкций будет продолжать пользоваться спросом, считает Литянская. По ее мнению, сейчас очень невыгодно членство нашей страны в ВТО, которое ограничивает возможности по применению протекционистских мер для отечественного бизнеса.

По прогнозам Михаила Матовникова, восстановление ждет индустрию развлечений и туризма: «Тем, кто не может выехать за пределы родины, тоже нужно как-то развлекаться, и для малого бизнеса здесь есть возможности. На волне окажется традиционный для юга России бизнес — мини-гостиницы и другие сферы услуг отдыхающим». Финансисты в целом уверены: чтобы воспользоваться кризисом, нужно не начинать бизнес, а уже быть в нем.

Наращивать выручку в нынешних условиях способны также компании, связанные с экспортом, в том числе высокотехнологичной продукции. «Государство начало активно поддерживать экспортеров. Это повысило интерес банков к компаниям, ориентированным на внешние рынки», — считает вице-президент — управляющий директор по развитию среднего и регионального корпоративного бизнеса Промсвязьбанка Александр Чернощекин.

Наталья Литянская отмечает, что доля МСБ-экспортеров составляет менее 1% от всех предприятий малого и среднего бизнеса: «Нужно больше внимания уделять «доращиванию» предприятий до того момента, когда их продукция получит экспортный потенциал».

За чей счет?

И все же воспользоваться открывшимися возможностями без привлечения финансирования со стороны способна редкая компания. Банки будут пересматривать кредитную политику в зависимости от рынка, на котором ведется бизнес, уверен Александр Чернощекин. На внутреннем рынке, по его мнению, приоритет на стороне компаний, занятых в пищевой промышленности, деревопереработке, машиностроении — рынках, где происходит замещение импорта.

Компаниям, которые в числе приоритетных заемщиков не числятся, приходится преодолевать заградительные банковские барьеры. Недостающее залоговое обеспечение, по мнению Натальи Литянской, можно заменить гарантией и поручительством в рамках программы господдержки МСБ. Такие гарантии дают в региональных фондах, Агентстве кредитных гарантий и МСП банке. Эффект от гарантийной поддержки вырастет, если государство сможет оперативно подстраивать свои программы под нужды бизнеса: критерии отбора проектов, по ее мнению, недостаточно гибкие.

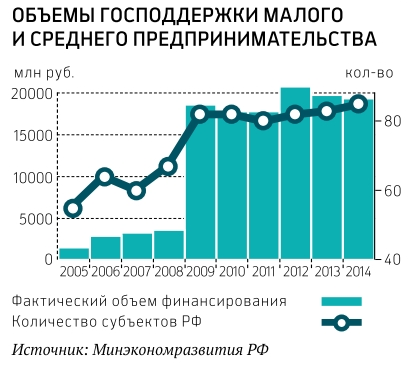

По данным Минэкономразвития, в этом году на выплату прямых субсидий предпринимателям, финансирование гарантийных фондов, микрофинансовых организаций и другие виды поддержки МСБ из бюджета выделено 16,9 млрд руб. «Агентство кредитных гарантий с капитализацией в 50 млрд руб. позволит расширить лимиты кредитования малого бизнеса региональными фондами», — уверены в ведомстве.

Аналитики полагают, что объем государственной поддержки — лишь «капля в море». Заемные средства привлекать все сложнее. «Длинные деньги становятся малодоступными, сроки кредитования сильно сокращаются», — утверждает управляющий директор «Эксперт РА» (RAEX) Павел Самиев. По данным агентства, в 2011–2013 годах доля кредитов, выдаваемых на срок от трех лет, сократилась с 19 до 15%. По итогам первого полугодия 2014 года она составила лишь 11%. Проще найти микрокредит: увеличение портфеля микрокредитования в текущем году прогнозируется на уровне инфляции — 12%.

Из доступных инструментов, по мнению экспертов, у развивающегося бизнеса останется относительно новый для него финансовый инструмент — факторинг.

Крупные компании, торговые сети и непродовольственные холдинги, госкомпании, как правило, при работе с МСБ требуют отсрочек. «Нужно иметь определенный запас оборотного капитала, чтобы компания могла позволить себе такую отсрочку. Факторинг позволяет банку разделить риск не с маленьким клиентом, а с дебитором — крупной компанией», — отмечает Александр Чернощекин.

Факторинг сочетает быструю оборачиваемость капитала, отсутствие залогового обеспечения и защиту от неплатежей на новых рынках сбыта, отмечает Дмитрий Шевченко. По данным Ассоциации факторинговых компаний, из 9 тыс. компаний, составляющих совокупную клиентскую базу рынка факторинга в 2014 году, не менее трети могут быть классифицированы как стабильные средние компании.

Однако далеко не все большие компании готовы на переуступку своей дебиторской задолженности банку, отмечают финансисты. Это сокращает поле для маневра. Банкиры предлагают законодательно обязать крупные компании, в том числе госзаказчиков, соглашаться на уступки. «Возможность разделять риски маленьких компаний с крупными заказчиками может произвести эффект больший, чем все программы господдержки», — считает Чернощекин.