С малыми предприятиями реально работают крупные государственные и небольшие региональные банки

Малый бизнес — один из самых добросовестных заемщиков. В 99% случаев коммерческие микрокредиты возвращаются. Предприниматели готовы брать деньги под безумную ставку в 60—80% годовых. Но банки в большинстве своем не рискуют связываться с мелкими частниками. Аргументов как за кредитование малого бизнеса, так и против, хватает. Поэтому для банков пришло время принять принципиальное решение. Инвестировать средства в технологии и персонал для работы с малым бизнесом или остаться на консервативной позиции, категорически отказавшись от данной клиентуры?

Объем рынка

Точно оценить объемы кредитования малого бизнеса очень трудно. Центробанк не ведет специальной статистики. Кроме того, до сих пор существует практика, когда кредиты малым предприятиям и особенно предпринимателям без образования юридического лица оформляются как кредиты физическим лицам. Специалисты все же называют некоторые цифры, которые нельзя назвать утешительными. Александр Машир, директор департамента малого и среднего бизнеса Импэксбанка, говорит, что совокупный спрос на кредиты до 10 тыс. долларов составляет от 5 до 7 млрд долларов. А суммарное предложение на этом рынке оценивается в 300—400 млн долларов, то есть не дотягивает и до 10% от потребности. Это объясняется тем, что имеющиеся сегодня банковские модели кредитования недостаточно подходят для малого бизнеса.

Виктор Кострицын, председатель правления Национального банка развития (НБР), отмечает, что несмотря на существующий рост предложений по кредитованию малых предприятий со стороны банков, сегодня только каждый десятый обратившийся в банки получает кредит.

Банкиры, соглашаясь, что рынок кредитования малого бизнеса очень емкий, постоянно растет и имеет огромный потенциал, сетуют на недостаточность государственной поддержки. Хотя именно государство должно быть заинтересовано в развитии этого сектора экономики. Ведь в развитых странах малые предприятия формируют до 70—80% ВВП, а в России всего лишь порядка 10—15%.

Справедливости ради стоит отметить, что совсем недавно председатель правительства РФ Михаил Фрадков подписал постановление о механизмах финансовой поддержки малого предпринимательства в 2005 году. Несколько ранее глава МЭРТа Герман Греф заявил, что в этом году на поддержку малого бизнеса из бюджета будет выделено 1,5 млрд рублей. Их них 600 млн рублей планируется потратить на создание бизнес-инкубаторов, 450 млн — на поддержку экспортно-ориентированного бизнеса, 300 млн — на микрофинансирование, а 150 млн — на инновационный бизнес. Казалось бы, правильные и важные меры. Однако если учесть масштабы всей России, получается не такая уж и значительная сумма.

Государство предприняло еще одну попытку поддерживать предпринимателей — через свои банки. Три крупнейшие государственные кредитные организации имеют программы финансирования малого бизнеса, и большая часть средств выдается в регионах. Совокупный кредитный портфель составляет уже несколько сотен миллиардов рублей. Внешторгбанк, например, планирует в 2005 году увеличить кредитный портфель по субъектам малого бизнеса в шесть раз. Уже два года кредитует малый бизнес из собственных средств и Российский банк развития. В конце прошлого года правительство выделило гарантии на такие кредиты в размере 3 млрд рублей.

Однако всех этих ресурсов мало для масштабной поддержки предпринимательства.

Игра не стоит свеч?

Если госбанки просто вынуждены по указке сверху разворачивать программы кредитования мелкого бизнеса, то крупные коммерческие банки пока что находятся на распутье: стоит ли тратить ресурсы на малый бизнес или же игра не стоит свеч? Можно сказать, что данный сегмент рынка, да и сами кредитные инструменты пока только формируются.

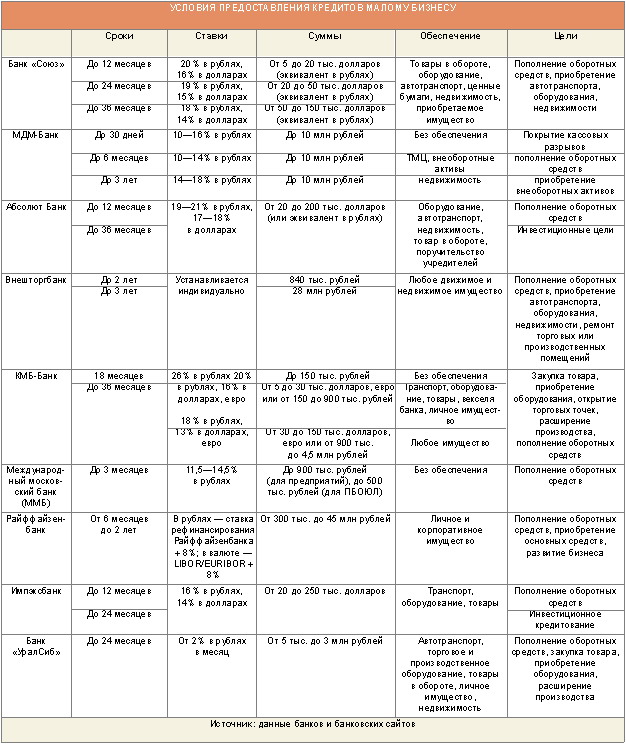

С одной стороны, ряд коммерческих банков заявили о своем активном выходе на рынок кредитования малого бизнеса. Круг этот не очень широк, он включает порядка 10—15 банков. Среди них КМБ-Банк, Московский кредитный банк, Райффайзенбанк, Международный московский банк, БИН-банк, банк «УралСиб», Росбанк, Национальный банк развития, Импэксбанк, Пробизнесбанк, банк «Союз» и некоторые другие. Правда, надо учесть, что если даже банк и заявил о запуске программы кредитования малого бизнеса, это еще не значит, что программа успешно работает. Большинство продуктов стандартизированы, и поэтому нет гарантии, что основные клиенты смогут соответствовать предъявляемым требованиям. Таким образом, заявление о работе на этом рынке не гарантирует амбициозного роста портфеля в этом сегменте.

С другой стороны, подавляющее большинство кредитных организаций все еще настороженно воспринимают работу с малым бизнесом. Главная причина — низкая рентабельность кредитования этого сектора. Операционные расходы без применения специальных технологий на выдачу малого и крупного кредитов практически не отличаются, а общий вклад в доход банка — несравним. На практике большинство крупных банков считают маленькими и неудобными кредиты менее 100 тыс. долларов, а кредит менее 10 тыс. долларов нерентабелен для подавляющего числа банков.

Еще одна сложность связана с тем, что малым предприятиям часто просто нечего предоставить в качестве залога. Или предлагаются весьма сомнительные с точки зрения большинства банков активы, например товары в обороте.

Отсутствие обеспечения, как и отсутствие кредитной истории, консервативными банкирами расценивается как повышенный риск. Компенсировать свои риски банки стараются в первую очередь за счет более высоких ставок. Правда, за последние два года в этой области наметился явный прогресс: если в 2003 году средняя ставка по рублевым займам составляла 22%, то в 2004 году произошло ее снижение до 19,3%.

Местные банки активнее: выбирать не приходится

По мнению экспертов, небольшие местные банки в регионах гораздо активнее идут на кредитование малого бизнеса. И происходит это в силу как объективных, так и субъективных причин.

Виталий Фишер, директор управления кредитования малого бизнеса Внешторгбанка, отмечает, что небольшие локальные банки действительно активнее работают в этом сегменте банковского рынка, так как не в состоянии конкурировать с крупными банками за обслуживание корпоративных клиентов. С ним соглашается А. Машир (Импэксбанк): «Именно региональные банки сегодня наиболее активны в этой нише. И часто этот выбор является вынужденным.

Обладая скромными ресурсами, они могут привлекать лишь малый бизнес. В кредитных портфелях многих региональных банков на долю малого бизнеса приходится от 45 до 90%».

Очень часто отношения бизнесмена с местным банком строятся на доверии, поскольку последний знает владельца бизнеса лично. И кредит в большей степени выдается не предприятию, а его владельцу.

Так что региональные банки в отличие от столичных не надо агитировать за малый бизнес, у них сотрудничество в той или иной степени уже налажено.

Выйти из тени за кредитами

Динамика теневой активности в различных экономических и иных показателях деятельности малых предприятий за последние годы снизилась, хоть и незначительно. В настоящее время наблюдается тенденция к легализации малого предпринимательства. Банкиры отмечают, что почти во всех видах финансовой активности малого бизнеса, за исключением оплаты труды, количество теневых платежей сокращается. И происходит это благодаря внедрению некоторых упрощенных схем налогообложения, считает он.

Сотрудники иностранных банков ставят себе в заслугу «воспитательную работу» в среде российского малого бизнеса. По их наблюдениям, многие частные предприниматели в большинстве случаев прислушиваются к рекомендациям банков. Например, если клиент решился подать заявку на кредит в иностранный банк, то очень часто он «открывается» банку. И в совместной дальнейшей работе, уже после получения кредита в 90% случаев соглашается оптимизировать отчетность своего предприятия. Правда, такие заключения делаются на московском опыте, не исключено, что в регионах происходит по-другому.

Кстати, значительная часть «уклонистов», предприятия которых работают «в тени», приходится на предприятия торговли, отмечают аналитики. Розничный (особенно продовольственный) рынок для этого крайне привлекателен.

«Малышей» вытеснят из торговли

Торговля является лидирующей отраслью в сфере малого бизнеса. По данным Федеральной службы государственной статистики, 42,1% оборота розничной торговли приходится на субъекты малого предпринимательства. 21,8% всего объема продаж — на тех, кто занят индивидуальным предпринимательством в торговле и осуществляет свои операции на мелкооптовом рынке.

Малый бизнес получает значительные прибыли благодаря быстрому обороту капиталов, предельно низким издержкам розничной и мелкооптовой торговли, а также не всегда законным операциям, позволяющим уходить от уплаты налогов. Всего в России насчитывается 445,1 тыс. малых предприятий, занимающихся розничными торговыми операциями. На этих предприятиях занято около 3 млн работников. Сальдированный финансовый результат по отрасли превышает 44,2 млрд рублей.

Любопытно, что мелкие бизнесмены, потерпевшие фиаско в других сферах экономики, приходят как раз в розничную торговлю. Они создают серьезное конкурентное давление на рынке продовольствия. Быстрый оборот малого торгового капитала и работа с наличными денежными средствами позволяют бизнесменам, которых можно назвать без пяти минут банкротами, выровнять ситуацию. В 2004 году новички розницы, пришедшие из других отраслей экономики, дали 7,3% всего товарооборота. Рост их торговых операций за год превысил 8%.

Однако по расчетам аналитиков за 10—15 лет сфера мелкого бизнеса в торговле будет сжата до 20—25% товарооборота, то есть сократится по масштабам своей деятельности почти в три раза. «Малышей» из торговли вытеснят гипермаркеты и супермаркеты, считают эксперты.

Займы до 300 тыс. рублей

Еще с 90-х годов прошлого века в России действует Указ Президента, ограничивающий выдачу кредитов малому бизнесу до 300 тыс. рублей без открытия расчетного счета в коммерческом банке. Проект закона, позволяющий брать подобные кредиты, был подготовлен и внесен на рассмотрение Государственной Думы. Считается, что таким образом подешевеет и ускорится выдача бизнесменам небольших сумм. Однако окончательного решения по документу так и не было принято.

Мнения банкиров по этому вопросу разделились. Артур Альмухаметов, заместитель директора дирекции кредитных продуктов малого бизнеса банка «УралСиб», считает, что нужно не просто разрешить выдачу кредитов до 300 тыс. рублей без открытия расчетного счета в коммерческом банке, но и необходимо повысить этот лимит: «Поскольку многие представители малого бизнеса берут кредиты в банках как физические лица на потребительские цели, а используют на развитие своего бизнеса».

Но многие банкиры считают выдачу займов без открытия счета в банке нецелесообразной. С их точки зрения наличие договорных отношений между банком и предпринимателем обязательно. Возможно, необходимо продумать упрощенную процедуру открытия счета, но не отменять ее вовсе.

Кроме того, открытие счета никак не влияет на процедуры принятия решения по таким кредитам и их выдачу. Можно предположить, что банки всегда будут требовать открывать счет, потому что в большинстве случаев они контролируют расчетные операции уже после выдачи кредита. К тому же, как показывает практика, больше времени у банков отнимает не открытие счета, а обработка кредитной заявки.

Самые маленькие

В настоящее время 80% всех субъектов малого и среднего предпринимательства в нашей стране представляют собой микропредприниматели, у которых среднегодовая численность занятых составляет менее 10 человек. Этому огромному числу бизнесменов нужны совсем небольшие кредиты — микрозаймы. Размер такой кредитной порции строго не определен. Специалисты называют микрозаймом такой, который для обычной кредитной программы находится за гранью рентабельности.

По данным Национального института системных исследований проблем предпринимательства, потенциальный рынок микрофинансовых услуг — это от 2 до 3 млн субъектов малого предпринимательства, а оценочный размер рынка — около 4 млрд долларов.

Нельзя сказать, что в столичных банках развито микрофинансирование. Кредитные организации, обладая определенным финансовым потенциалом, предпочитают вкладывать деньги в другие проекты. Микрокредитованием занимаются в основном лишь КБМ-Банк (выдал около 34 тыс. кредитов), госбанки и некоторые «иностранцы».

Александр Колошенко, начальник управления по работе с физлицами Райффайзенбанка, отмечает, что этот сегмент наряду со средним и малым бизнесом является для банка очень важным. Банк уже разработал (используя имеющийся опыт группы Райффайзен в странах Центральной и Восточной Европы) процедуру обработки заявки на микрофинансирование от компаний, которая позволяет принять решение по кредиту и дать ответ потенциальному заемщику в течение пяти рабочих дней.

Обвинять банки, что они плохо помогают «самым маленьким», нельзя. В российском законодательстве слишком много пробелов, которые препятствуют расширению финансирования микропредприятий. Взять, например, тот факт, что в законах до сих пор не установлены четкие показатели отнесения предприятий к разряду малых и «микро», что усложняет разработку специальных программ кредитования. Согласно Налоговому кодексу, предприятие подпадает под понятие «малого», если величина его годового оборота составляет 15 млн рублей. В свое время существовал законопроект, подготовленный Министерством по антимонопольной политике (сейчас Федеральная антимонопольная служба), который предлагал организации с числом работающих до 9 человек считать микропредприятиями, до 100 человек — малыми, до 250 — средними. Однако дальнейшая судьба документа до сих пор неизвестна. Каждый банк пока что самостоятельно разрабатывает критерии для малых заемщиков.

По мнению некоторых банковских специалистов, годовой оборот в 15 млн рублей, возможно, стоит сохранить для микропредприятий, а для малых — увеличить границу, что позволит перейти на упрощенную систему налогообложения многим производственным, строительным, инновационным и венчурным предприятиям.

Кстати, разговоры о том, чтобы поднять уровень оборота для предприятий, использующих упрощенку, с 15 млн до 200 млн рублей в год, ведутся давно. Однако пока изменений нет.

Посредники: продают деньги, покупают риски

Между тем во всем мире, чтобы избежать всех трудностей, возникающих при взаимодействии банков и микропредприятий, организованы специальные небанковские микрофинансовые организации (МФО). В России также существуют МФО, исполняющие роль промежуточного звена, где выдача мелких кредитов уже возможна, но еще нерентабельна для банков.

Сейчас в нашей стране действует около 800 небанковских МФО, сообщил глава Российского микрофинансового центра Михаил Мамута. По его мнению, спрос на микрофинансовые услуги в России в сумме до 10 тыс. долларов составляет до 8—10 млрд долларов. Отличительная особенность российского микробизнеса, в котором действует 3,5 млн субъектов, — низкая капитализация.

М. Мамута подчеркивает, что именно микропредприятия — наиболее дисциплинированная категория клиентов. Доля возврата микрокредитов достигает 99%.

У МФО более высокая процентная ставка, чем у банков. Если ставки по банковским кредитам могут колебаться в пределах 15—25% годовых в рублях, то в МФО они составляют 60—80% годовых. Однако доступ к займам у них демократичнее, поэтому МФО кредитуют ту часть бизнеса, для которой банковские кредиты недоступны.

К сожалению, развитие сектора микрофинансирования в России идет менее активно, чем хотелось бы. Причины здесь объективны: МФО тоже должны где-то рефинансироваться.

Среди источников внешнего финансирования для МФО в настоящий момент специалисты называют средства международных доноров, населения, бюджетов (в том числе привлекаемые через государственные и муниципальные фонды поддержки малого предпринимательства). Роль банковского финансирования деятельности МФО очень незначительна. Хотя и существуют основания к его дальнейшему росту.

Текст: Оксана Дяченко

Мнение специалиста

Павел Орехов, финансовый директор ЗАО «Финанс Консалтинг»: — В ближайшее время планируется внести ряд изменений в Налоговый кодекс РФ с целью создания специального налогового режима для микропредприятий. Если также будут внесены определенные изменения в Гражданский, Бюджетный кодексы, Положения Банка России, в законы «Об инвестиционных фондах», «Об ипотеке», «О финансовой аренде», то можно ожидать положительных изменений на рынке кредитования малого бизнеса. Для банка основным препятствием для эффективного взаимодействия с малыми предприятиями являются риски. Непрозрачность мелкого бизнеса приводит к затруднениям при оценке финансового положения заемщиков. По данным исследования, проведенного среди банков, готовность кредитовать предприятия малого бизнеса выражают лишь 35% участников рынка. Причем программы кредитования, направленные именно на малый бизнес, имеют только 13% банков. Хочу подчеркнуть, что предоставление кредитов на развитие малого бизнеса в сумме до 600 тыс. рублей в наличной форме непосредственно из кассы банка, минуя зачисления денежных средств на расчетный счет клиента-заемщика, значительно упростило бы процесс выдачи кредита. При нынешнем законодательстве малые предприятия, заинтересованные в расширении своей сферы деятельности, будут показывать скрытую сторону своего бизнеса ровно в той степени, насколько им это необходимо для получения кредита. После использования кредитных ресурсов, как правило, основная часть прибыли пускается в теневой сектор. В настоящий момент существует ряд банков, которые реально кредитуют малый бизнес. Особенно интересны программы банка «Союз» — кредитования малого бизнеса и поддержки начинающих предпринимателей. Их отличает минимальный уровень требований, оперативность рассмотрения кредитной заявки, относительная невысокая стоимость кредитных ресурсов.