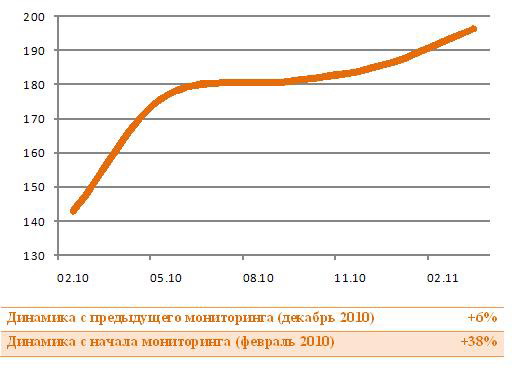

Индекс кредитного благоприятствования развития малого бизнеса в марте вырос на 6%, достигнув 197 баллов. Об этом свидетельствуют результаты исследования, проведенного Национальным институтом системных исследований проблем предпринимательства (НИСИПП) совместно с консалтинговой компанией "Финист".

Основной вклад в динамику индекса внесли улучшения, предпринятые банками на фронте консультирования клиентов. Ряд банков, ранее находившихся в аутсайдерах по данному блоку вопросов мониторинга, неожиданно исправились, и даже попали в лидеры (Промсвязьбанк, АК Барс, Номос-банк).

Доля банков выражающих активную заинтересованность в кредитовании малых предприятий впервые с начала мониторинга превысила 50%. Банки еще не решили вопроса с размещением избыточной ликвидности и, по-видимому, все менее осторожничают.

В 2010 году основным объектом конкуренции были те клиенты, которые успешно прошли кризис, и даже увеличили бизнес – сохраняя жесткие требования к клиентам, банки активно боролись по процентным ставкам.

В 2011 году акцент будет смещаться на тех клиентов, которые просто выжили, и продолжают работать, пусть и после реструктуризации юридической структуры бизнеса. Заметно снижение требований к сроку деятельности компаний, увеличивается число беззалоговых кредитов, кредитов под залог товарно-материальных ценностей.

Собственно и активность банковских менеджеров направлена именно на эту группу клиентов, многие из которых в период кризиса приобрели негативный опыт работы с банками и теперь сторонятся кредитования. Именно их нужно сейчас убеждать, что кредитование доступно.

Впрочем, нужно отметить, что и кредитная политика, вопреки нашим ожиданиям, все-таки стала чуть мягче. Ожидавшегося в начале года повышения ставок по вкладам не произошло, наоборот, в апреле ставки в очередной раз упали, поэтому, несмотря на рост ставки рефинансирования, индикативные ставки кредитования в мартовском мониторинге снизились на 1%. Кроме того, ряд банков уменьшил дисконты, применяемые при оценке залогов, что также не в последнюю очередь определяет доступность кредитов.

Прошлогоднее весеннее ралли на рынке кредитования малого бизнеса плавно перешло в стагнацию, продолжавшуюся и в третьем, и в четвертом квартале 2010 года. Что ждет рынок в 2011 году, мы узнаем по итогам следующего мониторинга.

«Кредитование малого бизнеса жизненно важно для развития отечественной экономики. Стимулирование этого процесса является стратегической задачей для Российского банка развития. Но, к сожалению, технологии работы с клиентами из этого сектора еще недостаточно отработаны, что заставляет банки проводить чрезмерно консервативную политику кредитования. Это не может не влиять на темпы роста малого бизнеса. В этом свете «Индекс кредитного благоприятствования развитию малого бизнеса» является весьма актуальным инструментом для банков, позволяющим выявлять лучшую практику на рынке, способствовать ее распространению. Использование не только количественных данных, но и качественных, дает возможность лучше чувствовать конъюнктуру рынка, дает понимание тех «подводных камней», которые мешают кредитованию сегодня, и могут оказаться критичными завтра. Мониторинг ценен тем, что охватывает не только процентные ставки, но анализирует кредитную политику банков как систему, включающую и требования к заемщикам, и требования к залоговому обеспечению. Мониторинг маркетинговой и консультационной активности банков указывает на текущие проблемы (а у кого-то, наоборот, преимущества), которые можно очень быстро исправить и усовершенствовать, чтобы добиться в деле финансирования российского малого бизнеса новых успехов».

Афанасьев Михаил Кузьмич, Директор Департамента финансирования малого и среднего предпринимательства ОАО «Российский банк развития»

«Кризис идет на спад, и все наиболее «вкусные» клиенты сделали выбор в пользу того или иного банка. У банков опять стоит проблема поиска хороших заемщиков и размещения привлеченных депозитов. В этой связи, кредитование малого бизнеса в очередной раз становится актуальной темой, и представленный индекс позволяет ориентироваться в конкурентной среде, и составить наиболее интересное для заемщиков предложение».

Пухов Антон Владимирович, Начальник Управления розничного бизнеса S3 Bank

«Исследования, подобные «Индексу кредитного благоприятствования» почти отсутствуют на рынке. Между тем, информация, содержащаяся в данном исследовании, очень актуальна и, что важно, имеет высокую прикладную ценность. Прежде всего, исследование полезно тем, что вы получаете бенчмаркинговый инструмент для выявления лучших практик на таком важном для банков рынке, как рынок кредитования. Во-вторых, вы можете видеть недоработки и ошибки, допускаемые другими банками. И, в-третьих, данное исследование может быть полезно в качестве источника оперативной информации для корректировки собственных программ кредитования банка».

Голубцов Денис Валерьевич, Начальник службы маркетинга ОАО АКБ "Урал ФД"

Индекс кредитного благоприятствования в марте 2011 г. составил 197 баллов, увеличившись по сравнению с декабрем 2010 года на 6% (с начала мониторинга Индекс прибавил 38%).

Рост Индекса кредитного благоприятствования был обусловлен в первую очередь улучшением показателей качества консультирования и продаж, ростом маркетинговой активности, тогда как изменения в кредитной политике были незначительными, хотя и положительными.

Рисунок 1. Индекс кредитного благоприятствования, баллы

Ситуация в значительной мере схожа с весной 2010 года, когда банки активно конкурировали за клиентов, с тем лишь различием, что год назад для привлечения клиентов более активно использовались процентные ставки.

Мы уже отмечали, что в конце 2010 года тенденция снижения ставок затухла, а в начале 2011 года стал намечаться разворот в сторону их повышения из-за изменения ставки рефинансирования. Поэтому в конце 2010 года – начале 2011 года активность банков была направлена на оптимизацию продуктовых линеек, маркетинговую поддержку продуктов для малого бизнеса, а также на улучшение уровня консультирования по первичным обращениям клиентов.

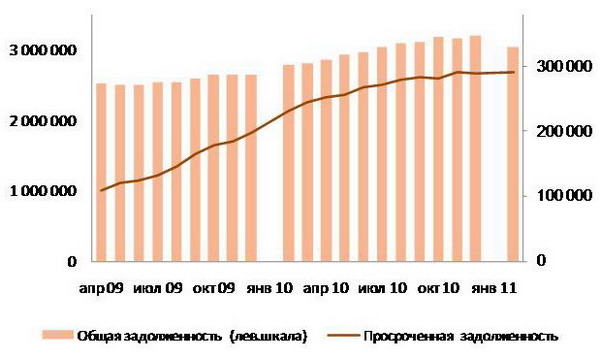

Данные ЦБ РФ в начале года зафиксировали сокращение объема задолженности малых предприятий по сравнению с декабрем 2010 года, хотя по сравнению с аналогичным периодом прошлого года рост все равно составил более 9% (рисунок 2). Неприятно удивили цифры по просроченной задолженности, которая вновь выросла, достигнув 9,9% от портфеля кредитов (максимальные значения с апреля 2009 года).

Рисунок 2. Общая сумма задолженности по кредитам, предоставленным субъектам малого и среднего предпринимательства, млн. руб.

Данные ЦБ РФ, с учетом данных по государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)"

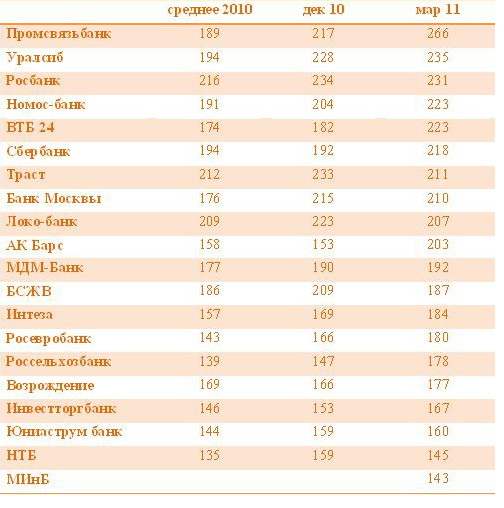

По итогам мартовского мониторинга лидерство перешло к Промсвязьбанку (266 баллов), который весь 2010 год держался в почтительном удалении от лидеров, несмотря на то, что предлагал широкую линейку кредитных программ для малого бизнеса и являлся неизменным лидером по маркетинговой активности. В марте банк показал высокий уровень консультирования клиентов (это было одно из слабых звеньев банка) и смог вырваться на первую позицию.

На втором месте оказался банк Уралсиб, немного подтянувший уровень консультирования клиентов. Но в большей мере вторая позиция достигнута благодаря низкой активности конкурентов.

Росбанк, занявший первую строчку рейтинга по итогам 2010 года, за прошедший квартал не вносил заметных изменений по работе с клиентами малого бизнеса. Кроме того, банк снизил маркетинговую активность, поэтому уступил лидерство. Не исключено, что активность банка сдерживает грядущее объединение бизнеса с BSGV. В Росбанк уже перешли отдельные специалисты из французского банка, которые, по-видимому, будут корректировать его курс на рынке кредитования малого бизнеса.

Другой конкурент - банк Траст - не смог сохранить достигнутого по итогам 2010 года результата и, показав ухудшение качества консультирования клиентов, выбыл из тройки лидеров.

Необходимо отметить Номос-банк, который по итогам первого мониторинга в 2010 году, стал лидером, но затем переместился в середину ТОП-20, начав реорганизацию направления кредитования малого бизнеса. Было сокращено число продуктов, заметно снизилось качество консультирования. С третьего квартала банк постепенно улучшал свои показатели, и по итогам текущего мониторинга вышел на 4 позицию (223 балла).

На 4 позицию (223 балла) вышел и ВТБ24, улучшив условия кредитования, запустив новые продукты (в т.ч. кредитование под залог товаров в обороте), а также активизировав маркетинговую работу.