руководство проектом - д.э.н Е.Г.Ясин, к.э.н. О.М.Шестоперов

Москва 2010

Использовавшийся для оценки теневого оборота метод социологического исследования учитывал, что респондент (руководитель или владелец фирмы) вряд ли откровенно ответит на прямые вопросы в духе «а сколько именно ваше предприятие укрывает от налогообложения». Поэтому вопросы по «тени» формулировались в отношении ситуации на типичном малом предприятии, работающем в том же сегменте рынка. Данный ход, с одной стороны, позволяет респонденту не раскрывать «тайны» своего предприятия (хотя чаще он говорит именно о своем предприятии, так как обладает большей информацией именно в отношении него), с другой – расширяет возможности для распространения данных на большее число предприятий, чем количество фактически опрошенных.

Одновременно постановка вопроса с позиций оценки деятельности конкурентов позволяет снизить психологический дискомфорт респондента при ответах на вопросы, связанные с укрывательством от уплаты налогов, коррупционными практиками и аналогичными явлениями, о которых обычно стараются умалчивать.

Для расчетов масштабов теневой деятельности принимались во внимание только содержательные ответы. Респонденты, которые указали «0» или отказались от ответа во всех вопросах о составляющих теневого оборота, для всех лет, не принимались в расчет при определении размера теневой активности.

Фактический оборот на типичном предприятии состоит из трех компонентов: оборот, вообще не показываемый в официальной отчетности и постоянно находящийся в «тени» («черный нал»), безналичный оборот, проходящий по расчетным счетам по фиктивным контрактам и обналичивающийся за определенный процент («серый» оборот) и легальный оборот, с которого платятся налоги. Модель оценки денежных потоков на среднестатистическом предприятии позволяет оценить структуру формирования неучтенных наличных средств и их использования.

Формирование неучтенных наличных средств осуществляется из двух источников: за счет теневого производства (оборот, не отражаемый в отчетности) и за счет обналичивания.

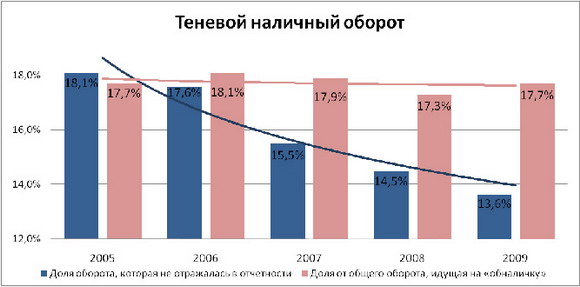

не отражаемого в отчетности, и идущего на «обналичивание»

В последние пять лет наблюдается устойчивая тенденция снижения доли оборота, которая не отражалась в отчетности. В 2006 году она составила 17,6%. Приведенная оценка хорошо согласуется с результатами исследования МОНФ, которые зафиксировали снижающуюся динамику теневого выпуска продукции с 22,4% в 2002 году до 16,8% в 2006 году.

В 2008 году малые предприятия продали в теневом секторе рынка продукции на 1,7 трлн. рублей. С учетом того, что официальный оборот малых предприятий в 2008 году превысил 10 трлн. рублей, реальный показатель, включающий теневое производство, перевалил за 11,7 трлн. рублей. И это без учета микропредприятий – официальной статистики по ним пока нет. Представление о масштабах теневой активности с учетом микропредприятий можно получить на основе данных за 2007 год. Тогда официальный оборот малых предприятий, включая те, на которых занято менее 15 человек, чуть-чуть не дотянул до 15,5 трлн. рублей. Учитывая, что на тот момент в отчетности не отражалось 15,5% оборота, от государства укрывалось 2,84 трлн. рублей.

Доля оборота, идущая на «обналичку» за последние пять лет практически не изменилась и колеблется в районе 18%. При этом стоимость услуг по обналичиванию стабильно растет (с 7,9% в 2005 году до 10,2% в 2009 году). Это обусловливается, с одной стороны, растущим спросом на такие услуги (при стабильном росте оборота малого бизнеса в 2005 – 2008 годах и неизменной доле обналичивания), а с другой, – мониторингом и ужесточением контроля за финансовыми потоками со стороны государства, что увеличивает издержки обналичивания.

Суммарный объем теневого оборота сокращается за счет снижения составляющей, постоянно находящейся в «тени» (теневого производства). При этом происходит структурный сдвиг, ведущий к возрастанию значимости «обналичиваемого» компонента в общем объеме теневого оборота.

С точки зрения методологии определения объема теневого оборота следует сделать важное пояснение: неучтенные наличные средства определяются как сумма долей теневых продаж и обналиченных средств в общем обороте предприятия (обе величины определяются опросным методом). Для получения же доли общего оборота, идущей на «обналичку» (см. рисунок 1), осуществляется расчетная корректировка на стоимость услуг по обналичиванию по формуле:

Доля оборота, идущая на «обналичку» = (доля обналиченных средств в обороте)/(1 – процент за «обналичку»)

Таким образом, получается, что прямая сумма теневого выпуска (продаж) и доли оборота, идущей на обналичивание, превышает размер неучтенных средств, остающихся у предприятия (общую долю «тени»), на размер комиссии за обналичивание.

Для оценки доли теневого оборота на различных стадиях жизненного цикла малых предприятий были выделены стадии с положительной (становление, рост, зрелость и возрождение) и отрицательной (кризис, спад) динамикой. Более детальные группировки не позволяют получить достоверные оценки в силу относительно небольшого числа предприятий из выборочной совокупности, отнесенных к отдельным стадиям.

Были зафиксированы различия в динамике как общей доли тени, так и ее компонентов для групп предприятий, находящихся на положительных и отрицательных стадиях. Первые демонстрируют практически неизменную общую долю теневого оборота (в 2005 году – 32,3%, в 2009 году – 31,4%) при незначительно снижающемся теневом выпуске (в 2005 году – 16,5%, в 2009 году – 14,6%) и растущей доли обналичиваемых средств (с 17,3% в 2005 году до 18,8% в 2009 году). Вторые существенно сократили обе составляющие теневой активности в наблюдаемом периоде: теневой выпуск с 21,9% до 12%, обналичку – с 18,9% до 15,9%, и тень в целом – с 39,6% до 26,4%.

Таким образом, зафиксирована тенденция высоких темпов сокращения теневой составляющей деятельности малых предприятий, находящихся на нисходящих стадиях своего развития, при практически неизменной (снизившейся менее чем на один процентный пункт) теневой активности предприятий, проходящих «положительные» отрезки своего жизненного цикла. В результате разрыв между двумя группами предприятий за последние пять лет поменял свой знак: если в 2005 году тень стагнирующих предприятий была больше, чем у их развивающихся коллег, то к 2009 ситуация изменилась на диаметрально противоположную – малые предприятия на стадиях кризиса и спада характеризуются сравнительно меньшей теневой активностью.