исследований проблем предпринимательства

Владимир Буев,

Александр Шамрай,

Алексей Шестоперов

Москва, 2010 г.

Для того, чтобы понять и объяснить динамику спроса малого бизнеса на банковские кредитные продукты и в целом на финансовые услуги, посмотрим, как вел себя сам этот сектор в последние два с половиной кризисных года.

В любом случае сравнивать уровень развития малого предпринимательства в 2008 году с уровнем его развития в 2007 году некорректно в виду того, что с 1 января 2008 года вступил в силу Федеральный закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», установивший новые критерии отнесения экономических агентов к категории «субъектов малого предпринимательства» (то есть законодательно сам объект существенным образом изменился). Поэтому любые сопоставления нового объекта с самим собой можно делать только начиная с 2008 года.

Рисунок ниже показывает, что происходил значительный рост числа малых (включая микро-) предприятий в 2009 году по сравнению с 2008 годом. Количественно сектор значительно вырос. По состоянию на 1 января 2010 г. их в России было зарегистрировано 1 602,4 тыс., что на 20% больше, чем годом ранее1.

.jpg)

* - с 2008 года - новая система статистического учета МСП

При этом активнее всего «рос» микросектор с числом занятых до 15 человек (на 30,6%) и, напротив, сокращалось количество собственно малых предприятий, где работает от 15 до 100 человек (падение почти на 20%). Если же учитывать еще и средние предприятия, и индивидуальных предпринимателей, то прирост числа «игроков» в сектор МСП в 2009 году по сравнению с предыдущим составил 9,3% (с 5126,9 до 5605,8 тыс. единиц).

На первый взгляд, кажется, что, несмотря на кризис, сектор не только не пострадал, но и продемонстрировал «бурный» рост предпринимательской активности, что должно было повлечь за собой и рост спроса на внешнее (в том числе банковское) финансирование.

Однако, посмотрим, где «порылась собака». Фактически в 2009 году в связи с кризисными явлениями в экономике произошло сжатие сектора малого предпринимательства. Предпринимательскую активность характеризует не масштабирование пустых «юридических оболочек», а динамика (рост или снижение) тех показателей, которые составляют реальную финансово-экономическую деятельность бизнеса. А это: занятость, обороты (выручка), объемы инвестиций в собственное дело (чем больше вкладываю сегодня в самого себя, тем сильнее уверен в своем развитии завтра). А тут дела были совсем не радужны.

При том, что число малых и микропредприятий в прошлом году выросло, количество занятых на них составило 98,9% от уровня предыдущего года (10 254,0 тыс. человек). Удельный вес работников МП в общей среднесписочной численности занятых за этот период, напротив, увеличился на 0,72 процентных пункта и составил 21,7%. Вывод один: не «потреблял» легальный сектор малого предпринимательства высвободившуюся рабочую силу с крупных производств, а даже сокращал собственную. А относительная доля занятых в секторе по отношению к экономике в целом «подросла» только за счет того, что крупный бизнес в кризис сокращал число своих работников в большей мере, чем это делали «малыши»2.

.jpg)

* - с 2008 года - новая система статистического учета МСП.

Номинальный объем оборота МП (малых и микро-) в 2009 году составил 90,3% от уровня предыдущего года (а с учетом индекса потребительских цен оборот сократился на 17%, составив 16 873,1 млрд. рублей).

.jpg)

* - с 2008 года - новая система статистического учета МСП

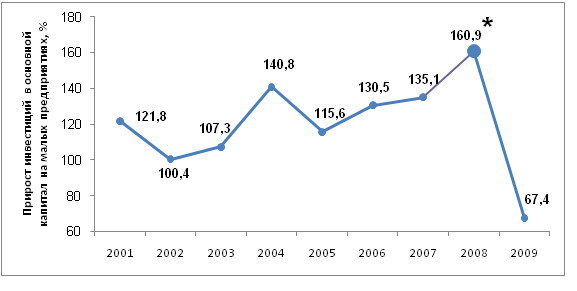

Инвестиции – один из самых ярких показателей предпринимательской активности и уверенности бизнеса в будущем – в 2009 году составили номинально всего 73,3% от уровня предыдущего (а с учетом индекса потребительских цен и того меньше – всего 67,4%; сокращение объема инвестиций – на 32,6%). Особенно «круто» снижение инвестиционной активности произошло именно в микросекторе (который количественно вырос больше всего). Исследование НИСИПП, основанное на данных опросов малых предприятий, показало также общее сокращение реинвестируемой предприятиями прибыли, что подтверждало скачок неопределенности в отношении будущих условий деятельности4. Уменьшилось и число предприятий, которые в принципе занимаются реинвестированием прибыли: по результатам первого раунда (2007 год) реинвестировали прибыль а развитие 48% респондентов, по результатам второго раунда (2009 год) доля таких предприятий составила лишь 35%.5

* - с 2008 года - новая система статистического учета МСП

Чем же тогда может объясняться такой удивительный феномен: бизнеса вроде как становится больше, а реальные показатели его деятельности, которые только и могут свидетельствовать о предпринимательской активности, падают? Государство поддерживает начинающих предпринимателей по двум направлениям: подпрограмма содействия малому предпринимательству и самозанятости безработных граждан (по линии Минздравсоцразвития) и программа субсидий-грантов на создание собственного бизнеса (по линии Минэкономразвития). В 2009 году по линии Минсоцздравразвития 127,6 тыс. человек организовали собственное дело, получив в виде годового пособия по безработице по 58,8 тыс. рублей (и при этом заплатив с этой «поддержки» 13% или 7,6 тыс.рублей налога (кстати, вот тоже «резерв» своеобразного «увеличения» оборотов сектора, а точнее – «сдерживания» его еще большего фактического падения). Что касается статистики профильного департамента МЭРа, то она не столь очевидна. Приказ министерства определял порядок и условия предоставления грантов на 2009 год - не более 300 тыс. рублей на «брата». Уровень софинансирования из региональных бюджетов должен составлять от 50 до 80%. Общий объем финансирования, выделенного из федерального бюджета по линии Минэкономразвития в виде субсидий субъектам РФ на гранты для создания собственного дела, составил 1 653 722,37 руб. По официальным данным МЭРа, около 8600 начинающих должны были на эти гранты начать свой бизнес в 2009 году. То есть около трети прироста количества субъектов МСП было обеспеченно за счет бюджетных (федеральных и отчасти региональных) средств (без учета того, что еще выделяли местные власти). Какую реально экономическую отдачу дали эти наштампованные на госсредства «предпринимательские оболочки» и заработали ли вообще как бизнес-единицы на реальных рынках (а не остались лежать мертвым грузом на полках пакетами бумажных учредительных документов), данных нет, общероссийского мониторинга не проводилось (а если таковой проводился, то остался тайной за семью печатями).

Могли ли эти новые «бизнесы» предъявлять эффективный спрос (оптимальный уровень спроса, при котором рыночная цена товара является приемлемой для потребителя и одновременно удовлетворяет интересы продавца) на внешнее, включая банковское, финансирование, вопрос почти риторический.

Посмотрим теперь, что происходило с малым бизнесом в первой половине 2010 года. Данные объективной статистики не дают возможности отслеживать поквартальную динамику всех малых предприятий (микропредприятия сдают отчетность всего раз в год). Поэтому у исследователей есть возможность анализировать только динамику показателей собственно малых предприятий (с числом работников свыше 15 и не более 100 человек). По всем рассматриваемым показателям развития малого предпринимательства, за исключением оборота малых предприятий, в данном случае наблюдается негативная динамика.

В первом полугодии 2010 года мы видим падение количества малых предприятий по сравнению с тем же периодом прошлого года. По состоянию на 1 июля 2010 года в России было зарегистрировано 219,6 тыс. малых предприятий, что на 3,6% меньше, чем по состоянию на 1 июля 2009 года. Количество малых предприятий в расчете на 100 тыс. жителей уменьшилось на 5,7 ед. и составило 154,7 ед.

в Российской Федерации на 1 июля 2010 г.7

| Количество зарегистрированных МП на 1 июля 2010 г. в расчете на 100 тыс. чел. населения8 |

|||

|---|---|---|---|

| единиц | прирост / сокращение за период 1.07.2009-1.07.2010 | в % от среднего по РФ |

|

| РФ | 154,7 | -5,7 | 100,0 |

Среднесписочная численность занятых на МП в первом полугодии также сократилась на 3,3% по сравнению с аналогичным показателем прошлого года и составила 5578,2 тыс. человек. Удельный вес работников МП в общей среднесписочной численности занятых за этот период уменьшился на 0,1 п.п. и составил 12,0%. Вывод: в первом полугодии 2010 года малые предприятия с числом занятых свыше 15 до 100 человек сокращать рабочую силу стали несколько быстрее, чем крупные и средние.

в Российской Федерации в январе-июне 2010 г.9

| Среднесписочная численность работников МП10 |

Доля занятых на МП в общей среднесписочной численности занятых |

|||

|---|---|---|---|---|

| тыс. чел. | в % к январю-июню 2009 г. |

% | изменение относительно января-июня 2009 г., п.п. |

|

| РФ | 5578,2 | 96,7 | 12,0 | -0,10 |

Единственный показатель, который вырос – объемы оборотов. Общий объем оборота МП в Российской Федерации в январе-июне 2010 года составил 4 454,5 млрд. рублей, что на 8,1% выше аналогичного показателя 2009 года.

в Российской Федерации в январе-июне 2010 г.11

| Объем оборота в январе-июне 2010 г. | |||

|---|---|---|---|

| млн. руб. | на душу населения, руб.12 |

в % к январю-июню 2009 г.13 |

|

| РФ | 4 454 481,9 | 31 388,5 | 108,1 |

Однако, что удивительно: при росте оборота в секторе, объемы инвестиций «в самих себя любимых» упали. И это – показатель реального «самочувствия» бизнеса, свидетельство того, что малый бизнес пока не верит в перспективы оживления экономики и, соответственно, в собственное средне- и долгосрочное развитие. Объем инвестиций в основной капитал на МП в 1 полугодии 2010 года в целом по РФ составил 95 534,4 млн. рублей, что на 15,3% ниже показателя за аналогичный период прошлого года.

в Российской Федерации в январе-июне 2010 г.14

| Объем инвестиций в основной капитал на МП в январе-июне 2010 г. |

|||

|---|---|---|---|

| млн. руб. | на душу населения, руб.15 |

в % к январю-июню 2009 г.16 |

|

| РФ | 95 534,4 | 673,2 | 84,7 |

Помимо спросовых ограничений, основные проблемы малых предприятий в условиях кризисных явлений носили, прежде всего, финансовый характер. Ситуация с малым предпринимательством характеризовалась:

сокращением платежеспособного спроса на продукцию малых предприятий;

отсутствием оборотных средств в связи со значительным сокращением оборотов (объемов производства и продаж) у малых предприятий (особенно в строительстве, производстве стройматериалов, грузоперевозках, торговле непродовольственными товарами);

ростом просроченной кредиторской задолженности фирм перед банками, лизинговыми компаниями и контрагентами при отсутствии системы ее реструктуризации;

разворачиванием системы неплатежей;

отсутствием доступа к банковскому кредитованию (в связи с ужесточением требований к заемщикам и ростом процентных ставок по кредитам).

Со стороны банков, помимо ряда упомянутых, эти проблемы выглядели следующим образом:

- Общая экономическая неопределенность (с учетом отраслевой принадлежности)

- Снижение спроса на кредит

- Непрозрачность малого бизнеса

- Повышенные кредитные риски

- Недостаточные объемы обеспечения

- Несовершенство законодательства об обеспечении (залоге)

- Недостаточная территориальная доступность

Несмотря на то, что зависимость малых предприятий от банковского сектора и банковского финансирования в отличие от крупных и средних предприятий не является ярко выраженной, кризис ликвидности в банковском секторе сократил возможности для выделения кредитов малым предприятиям. Как правило, представители малого бизнеса в меньшей степени пользуются кредитами (по сравнению с более крупными коллегами) для реализации проектов по расширению бизнеса и созданию новых производств. Субъекты малого предпринимательства используют кредиты в основном для пополнения оборотных средств, закупки товаров у крупных производителей, оптовиков. Другими словами, у малого бизнеса велика потребность в краткосрочных и среднесрочных кредитах. Банки, ограниченные в своих ресурсах из-за кризиса, не могли удовлетворить спрос со стороны малых предприятий на получение таких кредитов. Более того, программы кредитования малого бизнеса были свернуты или существенно ужесточены банками в первую очередь. В частности, по данным Минэкономразвития России, за первое полугодие 2008 года темп прироста кредитования субъектов малого предпринимательства составил около 31%, а во втором полугодии этот показатель упал до 2,7%. В большей степени влияние банковского кризиса почувствовали на себе малые предприятия, работающие с небольшими региональными банками, которые испытывали наиболее значительные сложности с ликвидностью17.

Ситуация с финансами для малого бизнеса начала немного меняться в лучшую сторону только к концу 2009 года. Так, согласно данным Общероссийской общественной организации «Опора России»18, в ноябре 2009 года для 15% предпринимателей привлечь заемные средства стало относительно просто (в январе 2009 года аналогичная доля составляла лишь 8%). Количество предпринимателей, для которых привлечь финансовые средства было сложно или невозможно, сократилось (56% в ноябре против 75% в январе 2009 года).

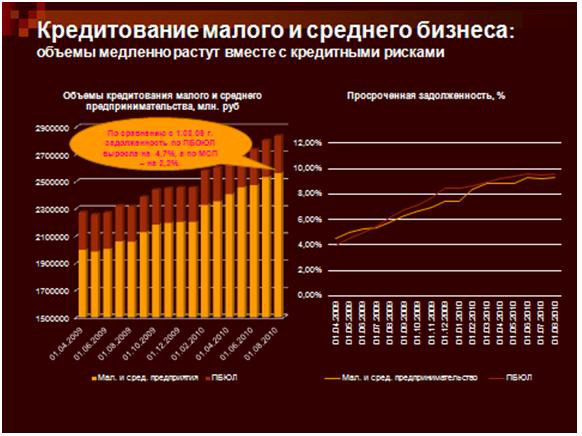

Данные рейтингового агентства «ЭКСПЕРТ-РА», основанные на данных ЦБ РФ, свидетельствуют уже о приросте в первом полугодии этого года объемов кредитов, выданных банками МСБ (в млн. рублей), по сравнению с аналогичным прошлогодним периодом на 40%19. Причем, рост рынка происходит в основном за счет средних предприятий, ставки для малого бизнеса все еще высоки. Однако, до уровня докризисного кредитования сектора все равно еще очень далеко. Проблема с привлечением заемных средств для малого предпринимательства по-прежнему остается довольно острой.

.jpg)

Хотя выход рынка банковского кредитования сектора МСБ в целом из стагнации не вызывает сомнения, стоит отметить, что данные ЦБ и данные опросов самих банков (на основе анкетирования) о портфелях кредитов в региональном разрезе могут существенным образом различаться, что демонстрируют рисунок ниже (информация аналитического центра «Эксперт-Урал»)20:

.jpg)

В «турбулентной» экономической среде наметившийся рост кредитования малого предпринимательства сопровождается одновременным увеличением уровня его просроченной задолженности21, что свидетельствует о крайней неусточийвости сектора в текущий период, об отсутствии хотя бы стабильного, не говоря уже о растущем платежеспособном спросе:

Таким образом, очевидно, что падение спроса на внешнее финансирование, в том числе банковские кредитные ресурсы, связано в первую очередь с сокращением самого сектора малого предпринимательства в кризисный и (условно) посткризисный периоды. А некоторое повышение – с незначительным пока общим оживлением в экономике.

Каким же образом малый бизнес покрывает свои потребности в финансах, необходимые для выплат зарплат, аренду, расчеты с поставщиками и так далее? На наш взгляд, основных источников тут два – один внутренний (теневые средства, то есть средства, укрытые от налогообложения) и один внешний (микрофинансирование).

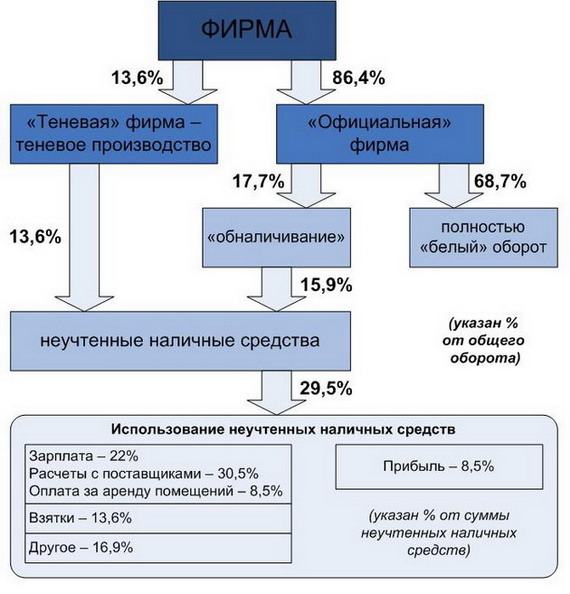

Теневой источник финансирования

Формирование неучтенных наличных средств осуществляется из двух источников: за счет теневого производства (оборот, не отражаемый в отчетности) и за счет обналичивания.

в отчетности, и идущего на «обналичивание22»

В целом, теневая активность предприятий с относительно небольшим оборотом выше, чем у крупных предприятий.

Суммарному сокращению теневого наличного оборота по источникам формирования соответствует сокращение использования неучтенных наличных средств по основным направлениям, которое иллюстрируется рисунком.

| 2005, % | 2006, % | 2007, % | 2008, % | 2009, % | |

| Зарплата | 69,4 | 69,7 | 64,8 | 59,5 | 56,0 |

| Аренда | 50,0 | 50,8 | 48,7 | 46,4 | 43,1 |

| Поставщики | 42,9 | 44,4 | 45,2 | 42,5 | 41,6 |

| Неформальные выплаты чиновникам | 56,4 | 56,7 | 55,4 | 53,7 | 49,3 |

| Выплаты «крышам» | 44,0 | 44,5 | 40,4 | 36,4 | 34,7 |

Доля фирм, использовавших теневые выплаты по всем статьям, постепенно сокращается. Что же касается удельного веса «неучтенки» в объеме фактической оплаты труда, аренды и сырья, то теневая составляющая прекратила сокращаться и в 2009 году даже несколько выросла (исключение составила только аренда). В конвертах выплачивается 30% зарплат, 21% расчетов с поставщиками проходит «втемную», а неформальные платежи за аренду оценены в 23,6% от общей арендной платы.

(для фирм, делавших соответствующие теневые выплаты)

.jpg)

Предприятия, находящиеся на негативных стадиях жизненного цикла, демонстрируют большую приверженность к оплате факторов производства «втемную». Особенно значительное (и статистически значимое) различие зарегистрировано по расчетам с поставщиками и оплате труда.

Со взятками ситуация последние годы хотя и изменяется в лучшую сторону, происходит это довольно медленно – если в 2005 году доля выплат чиновникам или госорганам в виде взяток, подарков, неформальных платежей в обороте малого бизнеса достигала 5%, то в нынешнем году сократилась до 4%. Правда, если брать типичное предприятие, которое сталкивалось с необходимостью давать взятки, то на них уходило 8% оборота. А вот доля выплат «крышам», неуклонно сокращавшаяся в последние годы, упала ниже 2% (типичное предприятие, имеющее такую статью расходов, в 2009 году вынуждено платить 5,5%).

.jpg)

В 2009 году различия в доле взяток, подарков, неформальных платежей между предприятиями, находящимися на восходящих и нисходящих стадиях жизненного цикла, отсутствовали. Но если говорить о динамике данного показателя, то в 2005–2009 годах он снизился для группы предприятий на стадиях с отрицательной динамикой (с 5,7% до 3,9% в целом по выборке и с 9,5% до 7,9% для типичного предприятия, дававшего взятки) и практически не изменился для группы респондентов на стадиях с положительной динамикой (4,4% и 4,1% соответственно в целом по выборке и неизменные 7,9% для типичного вовлеченного в коррупционные отношения предприятия). Так что общее сокращение показателя опять же обусловлено вкладом предпринимателей, переживающих кризис развития либо спад.

Для оценки денежных перетоков на типичном малом предприятии средних размеров были использованы данные о структуре затрат на основные факторы производства: сырье – 50%, заработная плата – 25%, аренда – 12,5%. Исходя из этого доля теневых факторных расходов в 2009 году в общем обороте среднего предприятия составила: 6,5% на оплату труда, 2,5% на оплату аренды помещений, 9% - на теневых поставщиков. Исходя из этого на основе модели Мигина-Щетинина осуществлена следующая оценка денежных потоков на среднем малом предприятии.

Микрофинансирование

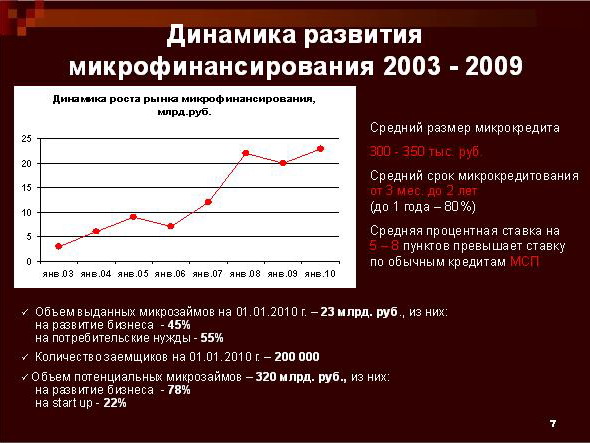

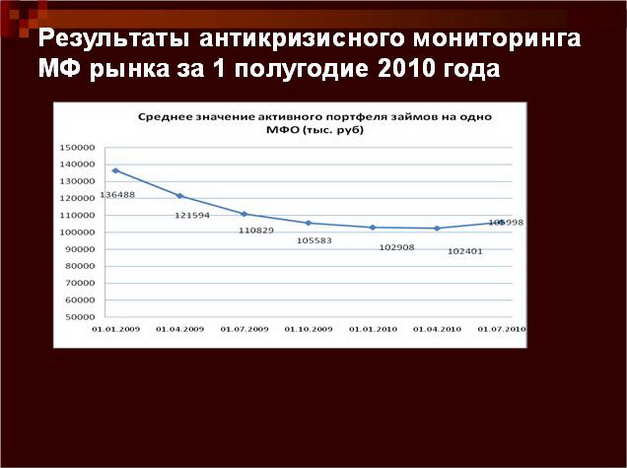

Практика свидетельствует о том, что масштабы рынка микрофинансирования (получение займов в микрофинансовых организациях) даже в кризисные год, связанные с обрушением платежеспособного спроса на многих рынках, ы оставались значительными. На 1 января 2010 г. в России действовало не менее 2350 небанковских МФО, включая кредитные кооперативы, коммерческие МФО, фонды поддержки предпринимательства, НДКО, в то время как в 2003 г. таких организаций было всего 150. По данным опросов НАУМИР, выдано 250 000 микрозаймов предпринимателям и 750 000 микрозаймов в целом на сумму 18 млрд. рублей. Общий портфель займов МФИ составил 22,7 миллиарда рублей. По данным мониторинга ОПОРЫ России и Бауман Инновейшенс, около 7% предпринимателей пользуются услугами микрофинансовых институтов. Средний размер микрозайма составил 120 000 для предпринимательских и 50 000 рублей для потребительских целей. В целом спрос на микрозаймы продолжает составлять на сегодняшний день не менее 300 млрд. рублей23.

В 2 квартале 2010 года уже наблюдалась положительная динамика среднего значения активного кредитного портфеля. По сравнению с 1 кварталом 2010 года рост портфеля составил 3,5%. Однако по сравнению с аналогичным периодом 2009 года этот показатель остается все еще отрицательным (-4,4%). Предпосылки для дальнейшего роста кредитного портфеля уже налицо24.

По меткому выражению известного российского экономиста Евгения Ясина, малый бизнес – это подлесок, без которого не бывает леса: «В России практически нет новых крупных предприятий. В Польше 30% ВВП производится на новых предприятиях, а у нас этот показатель не дотягивает и до 8%, наш бизнес по-прежнему вырастет на базе старых советских предприятий… У нас не поощряется развитие малого бизнеса, и он не сможет играть роль подлеска для леса крупных компаний и всей экономики…». Малый бизнес – как вода, которая моментально устремляется туда, где возникает платежеспособный спрос со стороны либо населения, либо крупного производителя. А пока этот платежеспособный спрос, характеризующий состояние экономики в целом, не начал расти, не начнется сколько-нибудь серьезного роста и на внешние источники финансирования со cтороны самого сектора малого и среднего предпринимательства…

1 Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "МАЛЫЙ БИЗНЕС И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕКТОРА", август 2010.

2 Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "МАЛЫЙ БИЗНЕС И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕКТОРА", август 2010.

3 Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "МАЛЫЙ БИЗНЕС И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕКТОРА", август 2010.

4 "Жизненный цикл малого предприятия. Раунд 2", под редакцией А.А.Шамрая - фонд "Либеральная Миссия", Национальный институт системных исследований проблем предпринимательства, Москва-2010, с. 67

5 Там же.

6 Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "МАЛЫЙ БИЗНЕС И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕКТОРА", август 2010.

7 Ежеквартальный информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "ДИНАМИКА РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ РОССИИ В ЯНВАРЕ-ИЮНЕ 2010 ГОДА", сентябрь 2010.

8 Исходя из численности населения на 1 января 2010 г.

9 Ежеквартальный информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "ДИНАМИКА РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ РОССИИ В ЯНВАРЕ-ИЮНЕ 2010 ГОДА", сентябрь 2010

10 Без внешних совместителей и работающих по договорам гражданско-правового характера.

11 Ежеквартальный информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "ДИНАМИКА РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ РОССИИ В ЯНВАРЕ-ИЮНЕ 2010 ГОДА", сентябрь 2010

12 Исходя из численности населения на 1 января 2010 г.

13 С учетом региональных ИПЦ

14 Ежеквартальный информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "ДИНАМИКА РАЗВИТИЯ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РЕГИОНАХ РОССИИ В ЯНВАРЕ-ИЮНЕ 2010 ГОДА", сентябрь 2010

15 Исходя из численности населения на 1 января 2010 г.

16 С учетом региональных ИПЦ

17 Информационно-аналитический доклад Национального института системных исследований проблем предпринимательства (НИСИПП) "МАЛЫЙ БИЗНЕС И ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА СЕКТОРА", август 2010.

18 Мониторинг состояния малого и среднего бизнеса России в условиях кризиса, ноябрь 2009 года.

19 Павел Самиев, заместитель генерального директора Рейтингового Агентства "Эксперт РА", "Кредитование малого и среднего бизнеса в России в I полугодии 2010 года: посткризисное оживление", презентация 2010 года.

20 Елена Орлова, Дмитрий Толмачев "Кредитование малого и среднего бизнеса на Урале: тенденции посткризисного развития", презентация 2010 года.

21 Михаил Мамута "Уроки кризиса и новые возможности. Кредитование и микрофинансирование малого бизнеса", презентация 2010 года.

22 "Жизненный цикл малого предприятия. Раунд 2", под редакцией А.А.Шамрая - фонд "Либеральная Миссия", Национальный институт системных исследований проблем предпринимательства, Москва-2010, с. 141

23 Михаил Мамута "Уроки кризиса и новые возможности. Кредитование и микрофинансирование малого бизнеса", презентация 2010 года

24 Михаил Мамута "Уроки кризиса и новые возможности. Кредитование и микрофинансирование малого бизнеса", презентация 2010 года.