ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ РЕЗЮМЕ

1. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА РЫНКОВ БАНКОВСКИХ МИКРОКРЕДИТОВ И ЗАЙМОВ МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЙ

1.1. Банковское кредитование малого и среднего бизнеса

1.2. Рынок микрофинансирования малых и средних предприятий в 2012 году

2. РЫНОК БАНКОВСКОГО МИКРОКРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

2.1.Структурные характеристики рынка

2.2.Портрет заемщика

2.3. Мнение получателей микрокредитов: результаты опроса

3. РЫНОК МИКРОФИНАНСИРОВАНИЯ СУБЪЕКТОВ МСП

3.1.Структурные характеристики рынка

3.2.Портрет заемщика

3.3.Мнение получателей микрозаймов: результаты опроса

4. МИКРОКРЕДИТЫ И МИКРОЗАЙМЫ: СХОДСТВА И РАЗЛИЧИЯ

Предлагаемое Вашему вниманию исследование посвящено анализу двух сегментов финансового рынка, которые ориентированы преимущественно на малое и среднее предпринимательство – микрозаймы и банковские микрокредиты. Эти нишевые рынки при довольно высокой схожести имеют ряд существенных различий, определяющих и различия в их целевой аудитории, целях и моделях использования.

Основными источниками информации для проведения исследования стали данные о микрокредитах, выданных в рамках Программы ОАО «МСП Банк», характеристиках портфеля микрофинансовой организации ОАО «ФИНОТДЕЛ», результаты исследований Российского Микрофинансового Центра, а также результаты опроса предпринимателей, воспользовавшихся микрофинансовыми услугами и привлекавших микрокредиты.

Исследование ориентировано на широкую аудиторию, интересующуюся вопросами развития малого и среднего предпринимательства в России, рынков финансовых ресурсов для этого сегмента экономики.

ВВЕДЕНИЕ

Малый и средний бизнес в условиях современной глобализации мировых рынков становится одной из последних альтернатив роста локальных экономик, не обеспеченных наличием богатых природных, человеческих или технологических ресурсов. Развитие малого бизнеса, предпринимательской инициативы – предмет серьезного внимания как со стороны правительств развитых стран, которые видят в секторе малого и среднего предпринимательства (далее – МСП) дублирующую модель стимулирования локального экономического роста условно отстающих территорий своих стран, так и развивающихся стран, пытающихся всеми способами увеличить добавочную стоимость производимых товаров, услуг, решить социальные проблемы. России, по уровню экономического развития относящаяся к опережающим странам, не является исключением в своем стремлении стимулировать рост сектора МСП.

Отечественное предпринимательство в последние годы регулярно попадает в центр внимания правительства страны, во многом это обусловлено тем, что сырьевая модель роста российской экономики стала пробуксовывать, поднимая вопросы альтернативных моделей развития, в том числе базирующихся на развитии малого и среднего бизнеса.

Между тем, малый и средний бизнес в экономике большинства развитых стран занимает более значимое место, чем в России. Например, он обеспечивает до 50% ВВП в США1, около 60% ВВП в странах Европейского союза, Центральной и Восточной Европы. Вклад МСП в обеспечение занятости, как правило, еще выше – он достигает 70% в отдельных европейских странах, в США сопоставим с вкладом в ВВП (около 50%)2. Разумеется, это результат не единовременного скачка, а поступательной политики государства и его активной деятельности в направлении стимулирования развития малого и среднего предпринимательства, в частности, создания соответствующей законодательной базы и разработки специальных программ поддержки.

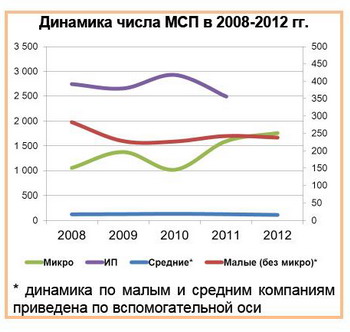

На начало 2013 года в Российской Федерации, по данным Росстата, осуществляло деятельность более 17,7 тыс. средних предприятий, 238,1 тыс. малых и 1 758,9 тыс. микропредприятий. Количество действующих ИП (последние статистические данные доступны на начало 2012 года) составляло 2 490 тыс. человек. Динамика количества субъектов МСП в целом по Российской Федерации за последние пять лет представлена на диаграмме.

Основная доля выручки от реализации товаров (работ, услуг) приходится на малые предприятия (около 45%), в меньшей степени – на ИП и на микропредприятия (около 20% на каждую из данных категорий).

Основная доля выручки от реализации товаров (работ, услуг) приходится на малые предприятия (около 45%), в меньшей степени – на ИП и на микропредприятия (около 20% на каждую из данных категорий).

Динамика основных показателей деятельности субъектов МСП в 2008-2012 гг. в целом по Российской Федерации приведена в таблице.

Основные показатели деятельности субъектов МСП в 2008-2012 гг. в целом по Российской Федерации

В ноябре 2012 года на встрече с руководством Общероссийской общественной организации малого и среднего предпринимательства «ОПОРА России» Президент России В.В. Путин отметил, «что количество малых и средних предприятий у нас раст.т, но, конечно, этот уровень ещ. дал.к от того, на котором он должен был бы находиться»3, добавляя, что в странах с развитой рыночной экономикой процент малых и средних предприятий, или их вклад в общую копилку ВВП, больше, чем в России, где на сегодняшний день доля МСП в ВВП составляет около 21–22%. В заключение Президент определил главной задачей создание 25 миллионов качественно новых высокопроизводительных рабочих мест.

Практически одновременно с этими заявлениями государством были приняты законодательные решения в отношении сектора МСП, которые повлекли закрытие нескольких сотен тысяч малых предприятий. С 1 января 2013 года размер страховых платежей в социальные фонды для индивидуальных предпринимателей (далее – ИП) увеличился более чем в 2 раза. Это заставило значительную часть ИП сниматься с регистрационного учета и уходить в тень: с декабря 2012 года до начала июля 2013 г. число ИП уменьшилось на 465 тысяч.

Не следует забывать, что до сих пор значительная часть предпринимателей, зарегистрировавших свои предприятия как юридические лица (далее – ЮЛ), полноценно не адаптировалась к реформе единого социального налога, который также на порядок увеличил фискальную нагрузку на малый бизнес, значительная часть издержек которого – это именно расходы на заработную плату.

Согласно результатам опроса, проведенного ОАО «МСП Банк» в рамках исследования «Финансовое состояние и ожидания малого и среднего бизнеса в 2013 году», проблему налогообложения как один из важнейших сдерживающих факторов для развития бизнеса отметило 47% опрошенных предпринимателей.

Также ключевой проблемой малого и среднего бизнеса продолжает оставаться доступность финансовых ресурсов. В ряде случаев для предпринимателей, имеющих возможность привлекать заемные ресурсы, прочие факторы успешности деятельности компании становятся менее значимыми – проблемы могут решаться за счет опережающего развития, подпитываемого привлеченными средствами. Именно поэтому вопросы содействия МСП в доступе к заемным финансовым ресурсам всегда находятся в фокусе государственной политики поддержки этого сектора.

Мы задались целью изучить процесс вовлечения малого и среднего бизнеса в отношения, связанные с заимствованием средств у финансовых институтов на самых ранних этапах их развития, когда предприниматели решаются привлекать лишь небольшие суммы и по сути не имеют опыта и устойчивых отношений с какими-либо из этих институтов.

Предлагаемое Вашему вниманию исследование посвящено изучению двух в чем-то схожих сегментов рынка финансовых ресурсов для малого и, в меньшей мере, среднего бизнеса: микрозаймов, выдаваемых микрофинансовыми организациями (далее – МФО), и банковских микрокредитов. Эволюция рынка микрофинансирования всерьез ускорилась после принятия двух федеральных законов – «О кредитной кооперации» в 2009 году и, в особенности, закона «О микрофинансовой деятельности и микрофинансовых организациях» в 2010 г.

Если 10 лет назад это был полуформальный рынок, который представляли организации с не до конца понятными юридическими рамками, сильно различающимися подходами к ведению деятельности, то в последние 3-4 года происходит заметное взросление рынка, его институционализация и формирование стандартов оказания услуг. Все больше в последнее время говорится о том, что в определенных сегментах спроса малого бизнеса на заемные ресурсы МФО начинают составлять серьезную конкуренцию банкам.

Несмотря на то, что стоимость микрофинансовых услуг, как правило, заметно выше банковских, гибкость в определении прочих параметров займа позволяет МФО в ряде случаев предлагать клиентам более удобные условия. По мере повышения цивилизованности этого рынка все больше предпринимателей начинают рассматривать микрофинансовые компании как альтернативу банкам при поиске краткосрочных ресурсов.

Именно вопросом очерчивания границ между этими двумя рынками мы и задались на определенном этапе, что в итоге привело к осознанию необходимости углубленного изучения различий в характеристиках портфелей МФО и банков (в части микрокредитов), заемщиков и их отношения к этим двум альтернативным источникам заемных ресурсов.

Следует сразу оговориться, что, говоря о малом и среднем бизнесе, как о потребителе микрокредитов и микрозаймов, мы в первую очередь имеем в виду именно малый бизнес. Средние компании пользуются такими финансовыми продуктами на порядок реже небольших фирм.

Участниками проекта выступили 3 организации:

- Российский Микрофинансовый Центр – организация, с 2002 года представляющая интересы участников микрофинансового рынка и оказывающая разностороннее содействие его развитию;

- ОАО «ФИНОТДЕЛ» – один из лидирующих на рынке поставщиков микрофинансовых услуг, как на потребительские цели, так и для развития бизнеса;

- ОАО «МСП Банк» – оператор государственной Программы финансовой поддержки малого и среднего предпринимательства, одним из ключевых направлений которой является развитие микрофинансирования.

Целью исследования является определение ключевых характеристик двух сегментов финансового рынка: микрозаймов и банковских микрокредитов. Для достижения этой цели мы решили следующие задачи:

- Анализ портфелей микрозаймов и микрокредитов.

- Анализ характеристик заемщиков МФО и предпринимателей, бравших микрокредиты.

- Опросы предпринимателей – (1) получателей микрозаймов и (2) получателей микрокредитов – по вопросам удовлетворенности услугами, а также отношения к этим двум альтернативным рынкам.

- Сравнительная характеристика портфелей, характеристик заемщиков и результатов двух опросов.

Отчет организован следующим образом:

В первом разделе приводится краткая характеристика текущего состояния анализируемых сегментов финансового рынка, количественные характеристики и их динамика за последние годы.

Второй раздел посвящен анализу особенностей микрокредитов, выдаваемых банками. При этом мы рассматриваем как характеристики портфеля, так и характеристики заемщиков – получателей таких кредитов. Кроме того, во втором разделе приводятся результаты анкетирования предпринимателей – клиентов банков по вопросам, связанным с их отношением к микрофинансированию и микрокредитованию, восприятием сходств и различий, плюсов и минусов этих сегментов финансового рынка. Информационной базой для этого анализа послужили данные о совокупности банковских микрокредитов, выданных в рамках Программы ОАО «МСП Банк» в 2012 году.

Третий раздел содержит аналогичное описание, но предметом анализа является уже портфель микрозаймов, выдаваемых МФО, и, соответственно, заемщики МФО. Для этого анализировались данные о микрозаймах, выданных в 2012 году микрофинансовой организацией ОАО «ФинОтдел».

В заключительном четвертом разделе приводится сравнение между ключевыми характеристиками портфелей микрокредитов и микрозаймов и заемщиков – потребителей соответствующих услуг.

1 Источник данных: US Small Business Administration. http://www.sba.gov

2 Источник: Ecorys (консалтинговое агентство, действующее при поддержке Netherlands Economic Institute (NEI). http://www.ecorys.com/.

3 Встреча Президента с руководством общественного объединения предпринимателей «ОПОРА России»: http://www.kremlin.ru/news/16837